随着可持续发展理念的不断延展,ESG责任投资逐渐成为机构投资者关注的重点之一。其核心内涵是:中长期资金对于标的公司在环境、社会、公司治理等方面的表现与取向。同时,政策鼓励和应用的不断丰富,包括市场集中度等行业整合,都让清洁能源行业龙头公司获得市场追捧。

在我们观察2017年以来市值上千亿元的传统行业公司时,隆基股份位列其中。

当前,随着光伏平价上网日益临近,隆基股份也持续进行着扩产计划:其近日公告,拟现金收购宁波宜则100%股权,交易基准定价暂定为17.8亿元。这是隆基股份今年发起的第3起扩产计划。由于宁波宜则生产基地处于越南,若收购成功,将有助于隆基股份在进军海外市场的同时,有效规避海外贸易壁垒,享受海外人工成本及税收优势。

是什么支撑着隆基股份的千亿元市值之路?它扩产背后的发展逻辑是什么?

主营业务突出 毛利率高于行业平均水平

隆基股份成立于2000年,于2012年4月在上交所上市,是中国光伏行业市值最高的上市公司。截止3月16日收盘,隆基股份股价报收25.20元/股,总市值951亿元,动态市盈率为21.85倍。

隆基股份年报(红色框内为该公司在产业链中的业务范围)

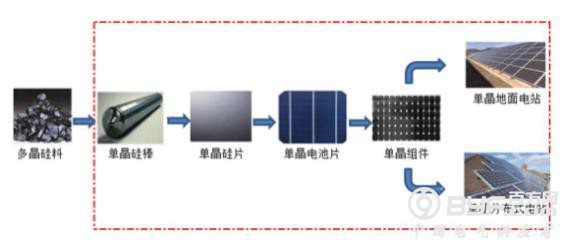

同时,隆基股份也是全球最大的光伏产品生产制造商,业务覆盖单晶硅棒、单晶电池片、光伏组件,同时运营少量电站,形成光伏一体化布局。从股权结构看,隆基股份实际控制人为李振国(持股比例 15.02%)和李喜燕(持股比例 5.36%)夫妇,二人合计持股 20.38%。数据显示,当前隆基股份基金持股家数为165家,占总股本的10.41%。

金融界上市公司研究院 数据来源:隆基股份年报

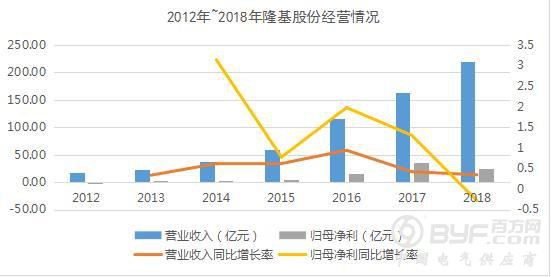

从上图来看,2017年之前,隆基股份的营收和业绩均保持了稳定增长。2018年由于“531新政”的影响,导致行业内各企业业绩均有所下滑。也因此,各主流光伏企业纷纷转战海外市场。

据2019年业绩预报显示,预计 2019 年隆基股份实现归母净利为 50亿元到53 亿元,与上年同期相比,将增加 24.42 亿元到 27.42 亿元,同比增长 95.47%到 107.19%。这是规模化效应的初步体现:隆基股份2019年单晶硅片和单晶组件销量同比大幅增长,单晶组件海外销售收入和比例大幅提升,组件产品销售区域进一步扩大,生产成本持续降低,毛利率同比增加所致。

分产品看,2019 年上半年,隆基股份实现单晶硅片对外销售 21.48 亿片,同比增长 183 %,自用 7.95 亿片;实现单晶组件对外销售 3193MW,同比增长 21%,自用 265MW;实现单晶电池对外销售 712MW。其中组件产品海外销售占比快速提升。具体来看,2017年仅有10%产品出口海外;2018年组件出货7GW,海外出货占比达到30%。2019年上半年,隆基股份有76%的组件产品出口海外。

从行业格局来看,目前单晶硅片领域已经形成双寡头格局,分别是隆基股份和中环股份,但是隆基股份在单晶硅片领域的成本控制优于中环股份。从2019 年上半年的毛利率水平来看,在单晶硅片领域,隆基股份和中环股份的毛利率分比为24%和15%左右;在组件领域,隆基股份的毛利率在20%以上,而行业平均水平在 15%左右。由此可见,隆基股份成本优势凸显。

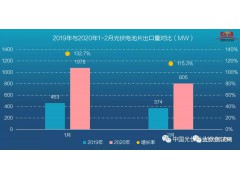

目前我国光伏产业拥有全球最完整的产业链,产能占全球70%以上。根据PV Infolink 海关出口数据显示,2019年中国本土组件累计出口66.8 GW,相较于2018年累积出口41.3 GW,同比增长61.74%。受惠于2018年8月欧洲MIP取消,中国组件可直接输欧,以及越南630项目抢装、中南美与中东等新兴市场政策与项目的支持,2019年海外市场需求良好。

从出口额来看,中国光伏行业协会秘书长王勃华介绍,2019年,我国硅片、电池片以及组件的出口总额207.8亿美元,同比增长31.3%。其中,组件出口额173.1亿美元,出口量超过65GW。出口量排名前十的国家分别为荷兰、日本、越南、印度、澳大利亚、巴西、墨西哥、乌克兰、西班牙、德国,占中国光伏组件总出口量的70.2%。

快速扩产 一年内新增19个项目 总投资达到434.97亿元

由于光伏产品本身成本及价格持续下降,因此行业内企业的增长主要通过扩大规模实现。隆基股份依靠近年来的稳健扩张产能,使得自身的重要财务指标维持在合理区间范围。近 9 年,隆基股份营收CAGR 达到 45.23%,整体实现快速增长。

根据《未来三年(2019-2021)产品产能规划》,隆基股份计划单晶硅棒/硅片产能 2021 年底达到 65GW,单晶电池片产能 2021 年底达到 20GW,单晶组件产能2021 年底达到 30GW,其中硅片产能根据目前建设进度预计 2020 年底可达到 65GW,较原规划时间提前 1 年。

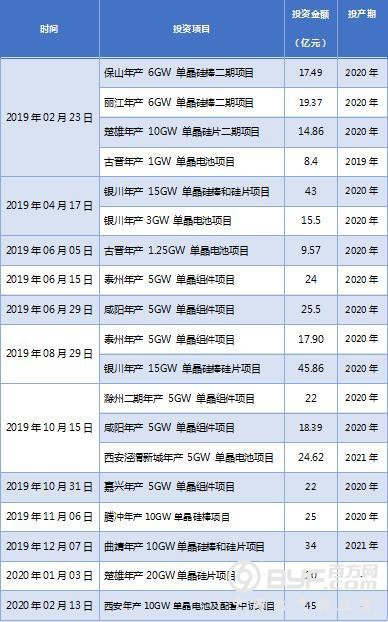

公开资料显示,2019年2月-2020年2月,不到一年时间,隆基股份在全国新落共计19个项目,总投资达到434.97亿元。仅2020年前两个月,隆基股份已经完成两起产能扩充。具体来看:

金融界上市公司研究院 数据来源:隆基股份公告

其中,2020年1月3日,隆基股份与云南省楚雄州、禄丰县签订项目投资协议,在楚雄新增投资建设年产20GW单晶硅片项目(即三期项目)达成合作意向,项目投资约20亿元;

2020年2月13日,隆基股份公告称,将由全资子公司西安乐叶建设年产10GW单晶电池及配套中试项目,项目投资约 45 亿元;

此外,2020年2月24日,隆基股份再次公告称,拟由全资子公司隆基乐叶现金收购宁波宜则100%股权,交易基准定价暂定为17.8亿元。由于宁波宜则生产基地处于越南,因此业内人士认为,此举是为了进军国际市场。

市场分析认为,隆基股份扩张的底气来自其于对单晶市场押注的成功。据公开资料显示,2017年隆基股份国内单晶市场占有率为36%,全球市场占比达27%。2018年的市占率已接近50%,2019年将全面超过多晶,实现约60%的市场占有率。

技术优势明显 成本下降效率提升

技术更迭带来成本优化及效率提升,对于企业的可持续发展至关重要。

隆基股份核心管理层属于科班出身,其专业性、前瞻性是其长期成功的关键所在。其中实控人李振国、董事长钟宝申、创始人李春安等人均毕业于兰州大学,长期从事光伏产业,对光伏产业的技术发展具有深刻理解。

从发展之初,隆基股份就制定了清晰的发展战略,从单晶硅片入手,然后布局单晶电池片、组件等领域,通过持续的研发投入,使得该公司单晶光伏成本不断压缩,快速占领了市场。目前,隆基股份单晶硅片产量稳居全球第一,占全球市场份额40%左右,全球单晶组件出货量第一。

在成本控制方面,2014 年,隆基股份通过金刚线切割技术,实现了单晶硅片生产成本大幅度降低,并加速了光伏单晶渗透率的快速提升。具体来看,单晶硅片成本主要由硅成本与非硅成本构成。由于单晶硅片厂商在硅成本领域差距不大,主要决定成本的在于对非硅成本的控制。2019年上半年,隆基股份通过设备改造、工艺改进、管理提升等方式,使得非硅成本同比下降 31.75%。

截至2019年6月末,隆基股份及下属子公司累计已获授权且尚在有效期内的专利数量为568项,其中发明专利55项,实用新型专利494项,外观设计专利19项。

金融界上市公司研究院 数据来源:隆基股份年报

从上图来看,2012年至2018年,隆基股份累计研发投入36.95亿元,呈持续增长趋势。2019年上半年,隆基股份研发投入累计 7.81 亿元,占当期营业收入的 5.53%。

目前,隆基股份研发的单晶PERC电池正面转换效率连续六次打破世界纪录,达到24.06%,有效降低度电成本,比起传统单面组件,采用双面组件能让电站级光伏发电项目发电量增加约10%;60型高效PERC组件转换效率一年内三破世界纪录,达到20.83%。技术领先让隆基股份获得了高速的成长和发展,成长为了全球最大的光伏产品制造商,在全球光伏产业中取得了领先地位。

疫情带来海外市场短期不确定性增加 未来市场空间巨大

短期内,随着全球疫情蔓延,海外光伏市场将迎来一些不确定性。多位业内人士表示,意大利、韩国和日本等海外市场会受到一定波及,海外项目建设和光伏出口的风险系数增加,恐将使光伏海外需求延迟 1 个季度,这将对国内光伏企业的业绩造成一定影响。

但从长远来看,在光伏需求持续向好的背景下,光伏产业未来市场空间巨大,将迎来景气周期。根据 HIS 预测,2020 年全球光伏市场仍将保持高速增长,全球新增光伏装机量将达 142GW,同比增长 14%。

基于此,近期已有20家多光伏企业发布了扩产计划,以期抓住市场机遇提高企业未来业绩。