2019年最后一天,当人们在欢声笑语中喜迎2020年到来之际,有一家公司却因债务危机遭评级下调,使投资者心中感受到一丝寒意。

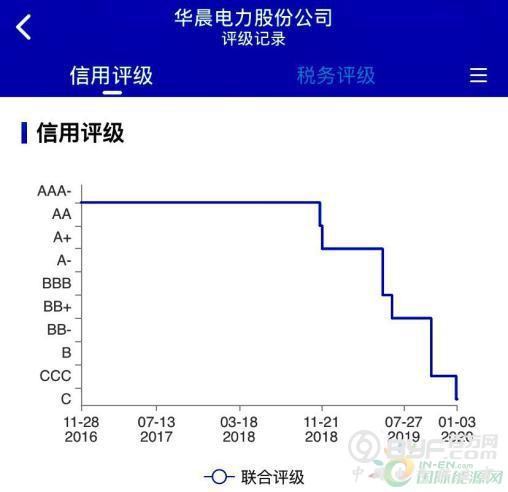

12月31日,华晨电力股份公司(下称“华晨电力”或“公司”)发布公告称,联合信用评级将公司华晨电力主体及其发行的债券“16华晨01”评级由CCC下调至C。

01、违约不断,20亿元债券被迫展期

“16华晨01”发行于2016年12月7日,债券代码“136875.SH”,发行规模20亿元,期限为3年,票面利率为6%。自2018年11月以来,这已经是联合评级第6次下调公司及“16华晨01”的评级。

对于此次下调评级的原因,联合信用评级表示,华晨电力未能如期支付相关优先票据应缴利息,已表明其自身不具备相关债务的偿付能力。

具体来看,12月9日本该是购买“16华晨01”的投资者收回本息的日子,但当天,华晨电力却对外称,预计无法按期偿还“16华晨01”本金,拟对债券在到期后展期。目前,公司正在就相关展期兑付和解方案与债券持有人协商并组织签署。

其实,早在“16华晨01”违约之前,华晨电力的资金链就已开始断裂。

2018年11月,华晨电力在厦门国际银行北京分行的一笔4800万元的流动性贷款发生逾期。此后,公司2020年到期的5亿美元优先票据也未能按期支付到期利息。

2019年12月24日,国际三大评级机构之一的穆迪就发布公告称,华晨电力上述美元债已违约,对该公司信贷产生负面影响。

公告中穆迪副总裁Boris Kan表示:“华晨电力宣布在截至2019年12月18日的30天宽限期内未能偿付息票利息,是该公司继2018年11月国内银行贷款违约后,流动性状况疲弱的另一个迹象。”

华晨电力的流动性疲软迹象还有很多。

02、330亿负债压顶

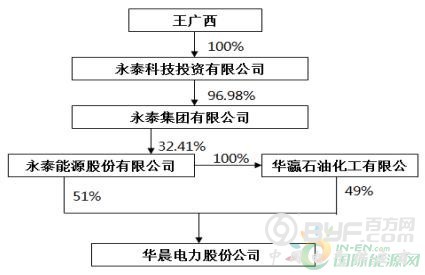

华晨电力是一家民营发电公司,前身为北京三吉利能源股份有限公司。经多次增资和股权转让后,目前,永泰能源持股51%,华瀛石油持有公司持股49%。永泰能源为公司控股股东,实际控制人为山西“煤老板”王广西。

2019年上半年,公司营业收入为53.89亿元,同比增长12.08%;对应净利润为2.03亿元,同比减少35.07%,陷入增收不增利的窘境。

从负债方面来看,同期公司总资产为485.54亿元,总负债334.34亿元,资产负债率为68.86%。值得注意的是,其有息负债合计261.97亿元,货币资金为8.51亿元,较上年末大幅减少36.28%。

不容乐观的是,公司授信额度也即将用完。20家银行对公司授信总额为208.96亿元,截至2019年6月底,公司未使用的授信额度仅为15.3亿元。

03、已经18次违约的大股东

小债注意到,华晨电力落到如今这步田地,“罪魁祸首”正是其控股股东,此前已经债券违约的永泰能源。

公开信息显示,永泰能源目前主要从事电力、煤炭、石化等综合能源类业务。截至2019年三季末,该公司总资产1056.3亿元,净资产286.24亿元,总负债高达770.06亿元。

永泰能源的债券违约风波始于2018年7月5日,其发行的“17永泰能源CP004”未按期兑付,构成实质违约。随后犹如“多米诺骨牌”一般,永泰能源发行的债券接连违约。据小债统计,永泰能源目前共有18次债券违约。

城门失火,殃及池鱼。永泰能源的“爆雷”导致子公司华晨电力失去融资渠道,资金情况恶化不可避免。

此前,当谈及永泰能源目前所面临的债务危机时,王广西反复强调:“我既不会上天跑,也不会下楼跳。我一定要把这个事情搞完它。最差的情况无非是我出局。但煤炭还是那些煤炭,电厂还是那些电厂。无非就是谁的煤炭,谁的电厂。这也是我们的一个郑重宣誓。”

如今,华晨电力评级连遭下调,20亿元债券被迫展期,这家民营电力巨头将何去何从?欢迎在下方留言评论。