盛运环保债务危机还在持续发酵中。12月5日,公司公告称,因资金周转困难,致使部分到期债务未能清偿。截至目前,公司到期未清偿的债务47.27亿元。

主营固废垃圾焚烧处理及垃圾发电的盛运环保,在上市之初业绩谈不上靓丽但也算稳定,2015年公司迎来高光时刻,营收和净利润达到上市以来的最高峰。

但自2018年4月公司第一大股东兼董事长开晓胜宣布辞去董事长开始,盛运环保的问题便接踵而至开始暴露。一方面,上市公司不断发布涉及欠款诉讼、担保诉讼、银行账户被冻结、股东股份被轮候冻结的公告;另一方面,上市公司持续巨亏且大量债务逾期,公司面临退市及破产清算的风险。

到期未清偿债务达47亿

根据12月5日的公告显示,盛运环保目前有81笔债务未清偿,合计金额高达47.27亿元。

对于债务危机的应对,盛运环保表示,目前公司在政府主导下积极寻求其他重组方以及与债权人相关方协商妥善的债务解决办法,努力达成债务延期、和解方案。同时,公司内部将通过压缩开支、资产处置、寻求地方政府支持等各项措施全力筹措偿债资金,减轻公司资金压力。

自2018年陷入债务危机至今,因大量债务到期无法清偿,涉及多起诉讼,盛运环保主要银行账户被冻结、部分资产被查封冻结。最新数据显示,截至目前,公司累计被冻结账户118户,累计申请冻结金额31.67亿元,累计冻结账户账面余额4428.03万元,公司被冻结银行账户尚无新的解冻情况。

除此之外,盛运环保还有大量的对外担保和资金被占用。根据最新公告显示,公司关联方非经营性占用盛运环保资金16.56亿元,经营性占用资金4.85亿元,合计21.41亿元;其他非关联方共计占用公司资金15.46亿元。但截至2019年11月底,以上款项均未清偿,实控人开晓胜也未代为清偿。

盲目扩张导致资金链断裂

盛运环保于1995年创立,主营业务是固废垃圾的焚烧处理及垃圾发电,2010年

在深交所上市。2015年之前,盛运环保的业绩谈不上靓丽,但也算稳健。

2015年,是盛运环保的转折年,当年公司实现营业收入16.4亿元,净利润高达7.4亿元,这一数据远超公司前几年的净利润之和。但盛极必衰,盲目扩张之后,盛运环保迅速走下神坛,并陷入濒临破产的窘境。

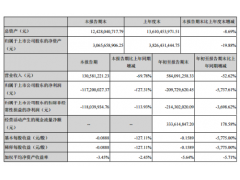

根据盛运环保历年的财报数据显示,2016年,公司净利润由最高点的7.4亿元断崖式跌至1.19亿元,2017年公司由盈转亏,且亏损数额高达13.18亿元,2018年亏损继续扩大至31.12亿元,截止2019年三季度,公司亏损2.76亿元。

公司业绩出现急转直下,还要从公司的转型开始说起。

上市之初,盛运环保主营输送机械产品和环保设备的研发、生产和销售,产品为带式输送机和干法脱硫除尘一体化尾气净化处理设备。2012-2014年,盛运环保分三次收购了北京中科通用能源环保有限责任公司(下称中科通用)100%股权,开始转型垃圾发电领域。

2014年年底,公司将持有的盛运重工70%的股权、新疆煤机60%的股权和部分输送机械相关资产作价3.42亿元出售给刚成立不久的关联方还是润达机械。2017年3月,公司将盛运重工剩余25.78%的股权以1.06亿元的价格转让给了润达机械,彻底剥离了输送机械业务,开始专注垃圾焚烧领域。

然而,国内垃圾焚烧发电项目基本上是采用BOT模式建设,工程的建设需要多项审核和批准,项目开工的前期时间长,且投资规模巨大,回收周期长。在完成中科通用的收购之后,盛运环保开始在全国范围内大力发展垃圾发电项目,据悉,盛运环保在2016、2017年年间,公司平均1个月能签下约2个项目。盲目借债扩张,占用了上市公司大量的资金。

围绕垃圾发电项目,盛运环保在2016年初定向增发募集了18.32亿元,用于偿还借款和补充流动资本;此外,公司短期借款从2015年年初的7.67亿元增加至2018年年底的12.55亿元,长期借款从7亿元增加至2018年年末的10亿元。

截止2019年三季度,公司的资产负债率已经高达103.89%。

2019年以来,公司经营状况持续恶化,由于陷入较大债务危机,流动性严重不足,公司项目建设基本处于停顿状态,经营十分困难。

泥足深陷的盛运环保因为2017和2018年公司已经亏损两年,2019年前三季度公司依然有2.76亿元的亏损,扭亏的难度十分大,公司很可能因为连续三年亏损而面临退市风险。此外,盛运环保的净资产也由正转负,截止到2019年第三季度末,其净资产为-3.99亿元,相比2018年末下降329.08%。公司也可能因为净资产为负面临退市风险。