1-10月软包电池装机量排名前十的企业分别是孚能、卡耐、宁德时代、捷威、多氟多、桑顿、河南锂动、盟固利、万向一二三和微宏。

随着乘用车成为新能源汽车增长的主力军,软包电池发展也迎来快速增长。据起点锂电大数据记者不完全统计,目前北汽、长安、东风等国内主流新能源乘用车企业都开始采用软包动力电池,大众、戴姆勒、奔驰、现代等国际车企也都采用了软包技术路线。

尽管目前软包电池装机量基数还比较小,但未来增量空间可期,有数据显示,到2030年软包电池在新能源汽车市场的渗透率将达到45%。

1-10月软包电池装机量

起点研究院(SPIR)数据显示,今年1-10月动力电池总装机量为46.28GWh,同比增长33.2%,其中软包电池装机量为4.08GWh,占比8.8%。

据起点锂电大数据统计,1-10月实现软包电池装机的企业共有23家,排名前十的企业分别是孚能、卡耐、宁德时代、捷威、多氟多、桑顿、河南锂动、盟固利、万向一二三和微宏,10家企业合计装机量3.76GWh,占整体的比重为92.1%。

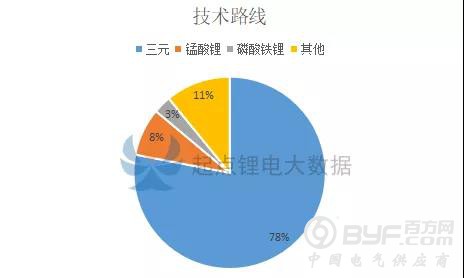

从技术路线来看,三元软包电池装机量为3183.9MWh、占比78%,锰酸锂软包为328.2MWh、占比8%,磷酸铁锂为122.7MWh、占比3%,多元复合锂等其他类型占比11%。

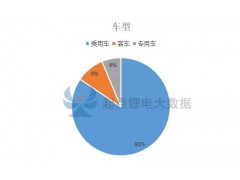

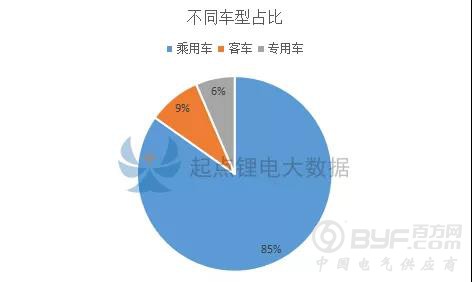

从车辆类型来看,乘用车电池装机量为3459.1MWh、占比85%,客车电池装机量为357.8MWh、占比9%,专用车电池装机量为262.9MWh、占比6%。

孚能/卡耐/宁德时代前三

今年1-10月,孚能科技软包装机量为725.1MWh,市场占有率为17.8%,全部为三元电池,主要为长城、北汽、一汽、江铃、昌河等提供配套。

在整体装机量排名中,孚能科技排名第7位,而在软包电池领域,孚能已是稳居第一。

2018年,孚能科技成功进入戴姆勒供应商体系,同年11月,双方签订了2021-2027年动力电池供货合同,约定动力电池总规模140GWh。

在拿下戴姆勒这个大客户后,孚能科技于今年5月开始计划在德国建立电池工厂,预计投资将超过6亿欧元,首期产能在6GWh,2022年正式投产,未来该工厂还可进一步升级产能至10GWh。

2019年9月孚能IPO申报被正式受理,有望成为首家科创板上市的动力电池企业。

当前孚能动力电池装机量所占市场份额仍然比较小,但随着软包电池应用成熟、孚能科技产能逐步释放,预计其未来市场份额将进一步扩大。

今年1-10月,卡耐软包电池装机量为591.9MWh,市场占有率14.5%,全部为三元电池,主要为上汽通用五菱、江铃、前途、汉腾、海马等提供配套。

被恒大健康收购后,卡耐加速全球布局,据了解,恒大新能源科技集团规划在10年内设立多个年产能60GWh的超级工厂,打造涵盖电池材料、动力锂电池、固态电池、氢燃料电池、储能电池、无线充电、电池梯次回收利用等业务板块的完整产业生态。

今年1-10月,宁德时代软包电池装机量为545.5MWh,市场占有率13.4%,全部为三元电池,主要为东风、广汽、北京奔驰等提供配套。

在软包领域算是后起之秀的宁德时代,凭借其强大的技术研发和市场能力,大有迎头赶上之势,目前其在软包领域的市场份额已稳居前三,未来发展不容小觑。

捷威:排名上升至第4

今年1-10月,捷威软包电池装机量为405.1MWh,市场占有率9.9%,排名较之前有所上升,排名第4位,主要为奇瑞、奇瑞新能源、合众新能源等车企提供配套。

7月18日,捷威盐城基地一期2.5GWh正式投产,该项目计划总投资60亿元,规划产能10GWh,二期2.5GWh计划2020年上半年投产。

此外,捷威嘉兴生产基地已于2019年上半年启动建设,该项目总体规划投资超100亿元,计划建设产能20GWh的动力电池生产基地。

捷威盐城、嘉兴两大基地合计在建及规划产能超过30GWh,随着各生产基地产能的快速提升,捷威将更好地满足国内外主流客户的订单需求,坚定迈向第一梯队。

近年软包电池装机量top10

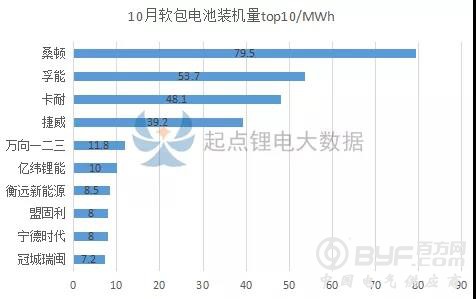

10月软包电池装机量top10

据起点锂电大数据统计,今年10月软包电池装机量为287.7MWh,实现软包电池装机的企业共有16家,排名前十的企业分别是桑顿、孚能、卡耐、捷威、万向一二三、亿纬锂能、衡远新能源、宁德时代、盟固利和冠城瑞闽,10家企业合计装机量274MWh,占整体的比重为95.2%。