01 被列入负面观察名单

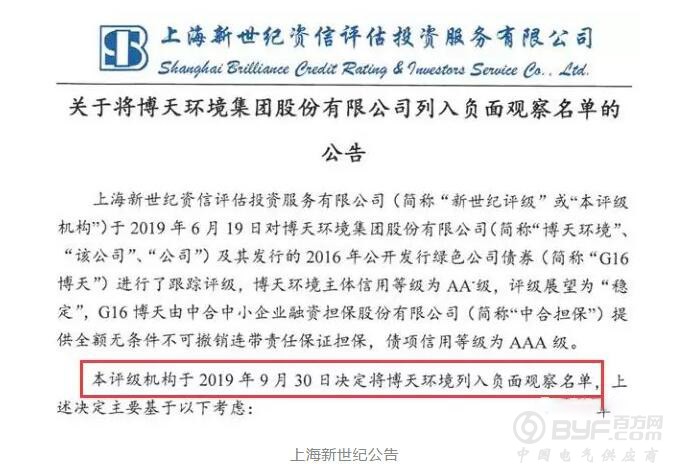

10月8日节后第一个工作日,博天环境集团股份有限公司(下称“博天环境”)公告称,收到债券信用评级机构新世纪评级发来的《关于将博天环境集团股份有限公司列入负面观察名单的公告》,新世纪评级将博天环境AA-级主体信用等级列入负面观察名单。

上海新世纪公告,上海新世纪于2019年9月30日决定将博天环境列入负面观察名单,上述决定主要基于以下考虑:实际控制人所持股权质押比例高;2019年上半年业绩下滑,流动性持续紧张;子公司股权被冻结等原因。

经查询,目前博天环境存续债券还有两只,分别是“G16博天”和“17博天01”,余额为6亿元。

其中,“G16博天”为2016年10月发行的公司债,当前余额为3亿元,期限为5年(3+2),将于今年10月12日进行回售,回售金额为2.96亿元(不含利息),因此博天环境面临较大回售压力。

另外值得注意的是,该券由中合中小企业融资担保股份有限公司(下称“中合担保”)提供全额无条件不可撤销连带责任保证担保,中合担保第一大股东海航资本及其关联方海航科技。

02 资金链困局

博天环境成立于1995年,于2017年2月在上交所主板上市,是国内水环境领域出发较早的高新技术企业之一,主营城市水环境和工业水系统等市政、商用水业务。

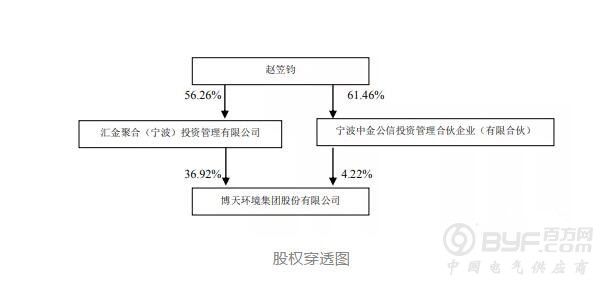

公司控股股东为汇金聚合,实际控制人是自然人赵笠钧,其持有汇金聚合 56.26%的股权,此外他还通过宁波中金公信投资管理合伙企业(有限合伙)持有公司4.22%的股份。

2019年上半年,博天环境营收和净利双双出现下滑,流动性持续紧张。报告期内实现营业收入和归母净利润分别为14.89亿元和0.5亿元,同比下滑8.73%和46.7%,经营活动现金流流出0.47亿元。

截止2019年6月末,博天环境手中货币资金10.96亿元,其中受限资金2.2亿元,可用资金8.76亿元,虽然可以覆盖到期回售债券,但其短期偿债压力巨大。

短期银行借款9.71亿元,一年内到期非流动负债13.62亿元,合计短期负债23.33亿元。然而截至 2019 年3月末,尚未使用银行授信只有7.93亿元,货币资金和银行授信之和也无法覆盖短期债务,流动比率和速动比率也低于同行业上市公司平均水平。

另外,博天环境还有长期借款、应付债券、长期应付款等长期负债33.98亿元,总的债务规模高达百亿。

陷入资金链困局的博天环境,还被媒体曝出从7月份以来,总部大部分员工被暂停发薪,员工非正常离职情况严重。

2019年半年报显示,博天环境公司员工在一年内从2237名减少至1889名,数量减少了348名,降幅达到15.56%。

发现,在今年一月份博天环境已被列入“老赖”名单,其因为未支付广州秀珀装饰工程有限公司工程款119983.8元,被漳浦县人民法院列入失信被执行人。

对!你没看错,一个百亿资产的上市公司竟然连12万工程款都无法支付,博天环境究竟是怎样一步步走入如今的窘境的呢?

2016 年起,由于工业行业增长放缓明显,博天环境开始主攻在城市水环境领域 PPP 类业务,但众所周知PPP项目开发周期长、回款慢,博天环境不断需要自有资金或融资前期投入到项目中。

PPP(Public—Private—Partnership)即政府和社会资本合作模式,是公共基础设施中的一种项目运作模式,通常是由社会资本承担设计、建设、运营、维护基础设施的大部分工作,并通过“使用者付费”及必要的“政府付费”获得合理投资回报。

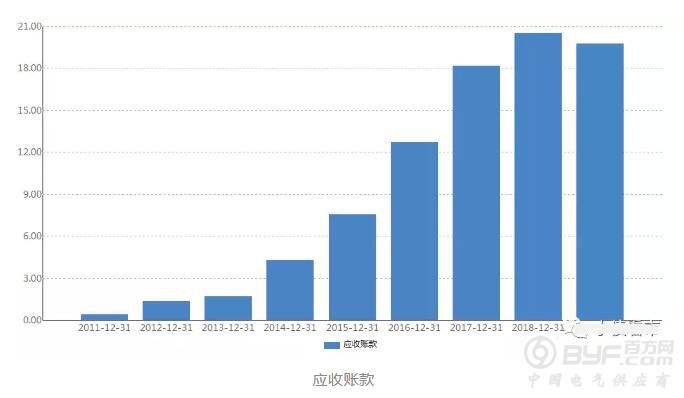

PPP项目收款周期长,导致博天环境应收账款快速增长,2015年至2018年应收账款分别为7.54、12.72、18.18和20.52亿元。

同时,存货、在建工程和无形资产也在迅速增长,2018 年末公司在建工程为43.45亿元,较上年末增长 82.05%;较大的存货余额影响到资金周转速度和经营活动的现金流量,降低资金运作效率。

大量承接PPP项目使博天环境的营业收入和公司资产迅速扩大,但硬币的另一面是公司的负债也同时被滚大,最新报告期内资产负债率已经高达80.74%,存在较高的财务风险。

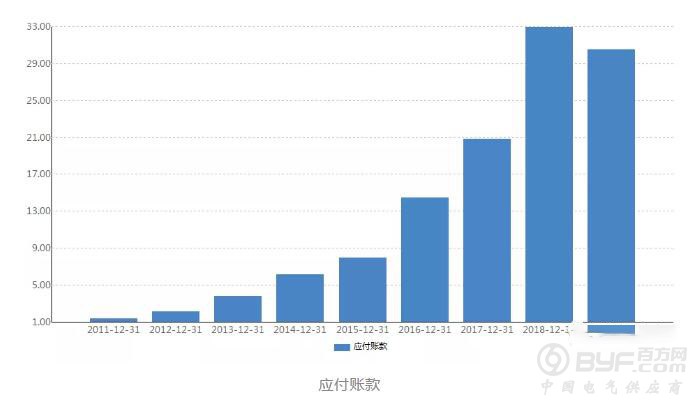

博天环境的应付账款也在成倍增长,截止2019年6月末,公司应付账款余额为30.49亿元,占负债总额比重为三成,主要为应付的工程及设备款。

流动性危机下,实际控制人赵笠钧所持股权几乎悉数被质押,股权质押率高达98.99%;另外2018年博天环境收购高频环境70%股权,如今因未履行支付对价合同义务被告上法庭,所持高频环境股权被冻结。

其实早在2014年,博天环境就因融资需求提出过IPO申请,不过当年年底即被终止审查,有业内人士认为就是因为当时资产负债率已经逾越了70%这一红线。

然而,如今的博天环境资产负债率再创新高,同时业绩下滑、欠薪、诉讼、股权冻结等负面消息纷至沓来,困境中的博天环境指望增发股票和国资入股解决眼前的危机。

2019 年 4 月 29 日,博天环境拟公开增发 A 股股票不超过 6000 万股,拟募集资金总额不超过8亿元,投资于PPP项目、过滤膜生产项目和补充流动资金,但该事项尚未取得中国证监会核准批文。

03 创始人赵笠钧

博天环境是中国领先的水环境综合服务商,连续六年入选 “水业十大优秀工程技术公司”,被评为“2012年度中国水业最具影响力服务企业”。赵笠钧则被冠以“北京最年轻的处级干部”,“宁夏工商联副会长”等头衔。

除了博天环境,赵笠钧还是开能环保实际控制人,其于 2017 年 12 月收购开能环保23.44%的股份。

1990年,赵笠钧毕业后即加入北京城乡建设集团,1993年,25岁的赵笠钧已经升任副处长,成为北京最年轻的处级干部之一,然而1995年,他却选择一条与众不同的道路,离开旱涝保收的体制,走上了创业的道路。

创业初期,赵笠钧步履维艰,四处找项目却屡次碰壁。直到1999年,国家开始采取环保专项整治行动,当时的小造纸厂,啤酒厂等工业企业面临着严格的环保约束,这才使赵笠钧的创业团队得到了第一桶金。

工业、市政污水发家后,博天一直想转型,2000年前后获得了美国资本的注资,注资后公司走上了一条快速扩张的道路。

当时赵笠钧开始尝试一些金额过亿的项目,结果由于缺乏经验导致了资不抵债的局面,这在他的创业史中被认为是第一次危机。

后来,赵笠钧选择去中欧商学院读EMBA,从那时候,博天环境吸收了很多先进的管理思路。其中,最大的调整来源于市场策略,博天从此以后只面向高端客户,这样能够把一些小型竞争对手挡在门槛之外。

但其后几年,随着环保产业裂变,过去发展以面向高端客户的策略已不能满足市场的增量以及公司的体量规模,博天环境发展再次进入了瓶颈期。

2016年后,博天环境把PPP项目作为公司主要发展方向,但这些项目主要集中于华东、华南等区域的三、四线城市,该地区经济和财政实力较弱,回款情况高度依赖于地方政府财政状况。

2017年好不容易登陆资本市场后,博天环境终于松了口气,然而2018年年底还能正常发年终奖,2019年突然就陷入流动性危机,面对即将回售的债券、短债、长债,还有大量的应付账款,压垮的博天还剩几根稻草?

据媒体报道,博天环境资金紧张情况已经传导至工程项目,部分项目款项已经有所拖欠,据传广州分公司也有可能要解散,折戟于PPP项目的东方园林已是前车之鉴,博天环境