2016年动力电池企业数量155家,截止2018年底,有实际装机量的企业还有99家,2019年上半年已经降至59家,中小玩家基本已被淘汰殆尽。被冠上“二线”的title,厂商们肯定是排斥的。比title更让人难以接受的是,3-10名的动力电池厂商排位赛争夺异常激烈。想要保住刺目的“二线”字眼,也并非易事。

2017年动力电池装机量还排在第三名的沃特玛,因自身决策失误和产品问题,在2018年录得净利润为-42.4亿。今年开始变卖资产,彻底倒在了泥潭里。

去年装机量还排在第8位的国能,如今深陷讨薪风波。今年3月份,国能北京工厂举厂搬迁至郑州,北京工厂被废弃。7月22日,北京国能发布通知称,公司当前有12亿应收账款未收回,来试图为自己的欠薪行为辩解,苍白又无力。在当前的竞争条件下,以国能的体量,12亿的应收账款并不算特别突出。

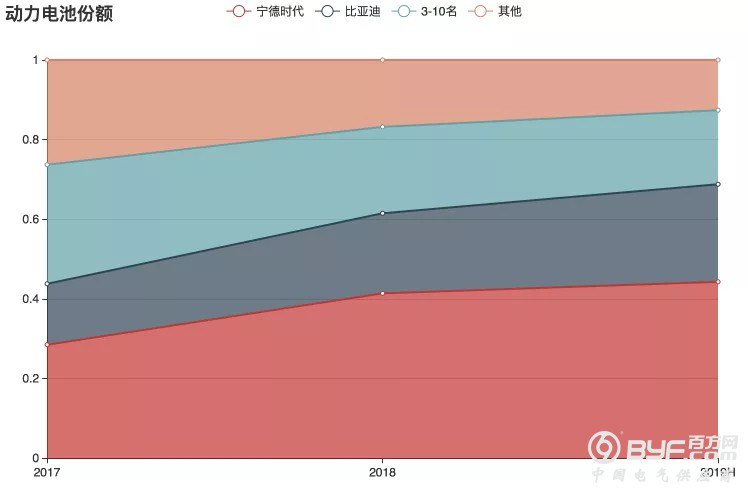

2019上半年,装机量排名第3到10名企业合计装机量5.6GWh,合计份额占总装机量18.6%,较去年21.7%的份额进一步下降。而对应的是,宁德时代和比亚迪装机量占比达到全行业的68.9%,较去年的份额,市场份额进一步向第一梯队集中。

从这个维度来看,市场并不是完全在向前10名集中。准确的说,市场是在向前两名集中,3-10名的份额也在被吞噬之中。除了来自头部厂商的挤压,动力电池这个领域也在不断迎来新玩家。

2018年8月,日产汽车旗下AESC动力电池业务被远景集团落入袋中,远景集团补齐了其能源产业的最重要一块拼图。2018年9月,复星国际投资捷威动力,宣布进入动力电池市场。抱着复星国际的大腿,捷威动力进入发展快车道。卡耐新能源也伺机加入了恒大的行列,为恒大的造车梦添砖加瓦。与此同时,不甘受制于人的下游主机厂们也纷纷杀入。吉利在2017年4月份全资收购了LG南京电池工厂所有生产设备和制造技术知识产权的使用权,并把该工厂的生产设备拆迁至浙江金华的衡远电池基地。

2018年,吉利计划投资80亿,在湖北建设动力电池工厂,电池行业姗姗来迟的吉利正在蓄力中。曾经看衰电动车的长城汽车在2019年突然发力,旗下蜂巢能源在7月份的发布会上一口气发布了四元电池、无钴电池、叠片等超前技术,计划到2025年布局一个面向全球的120GWh产能计划。这一产能相当于2018年全国装机量的2倍以上,雄心壮志可见一斑。

如果国内厂商间的竞争已经日趋白热化,那被拒之门外4年之久的日韩厂商如今又要卷土重来。

今年6月,实施了4年之久的动力电池白名单被工信部宣布废止。没有了这把“保护伞”,国产厂商们将直面国外动力电池厂商的竞争。伴随着明年的全面退补,动力电池行业的劲旅日韩厂商们纷纷开始摩拳擦掌。

LG化学在今年年初表示,计划在2020年前投资10.7亿美元扩大其在中国的两座电池工厂。2018年7月LG化学花费20亿美元,在南京滨江重新建立了一座动力电池工厂。这家将在今年10月份实现量产的工厂,或将为年底投产的特斯拉上海工厂供应动力电池。

2018年3月实现量产的松下大连工厂,目前正在准备扩增两条新生产线,扩张后产能可达9GWh。SK创新继去年宣布在常州建立7.5GWh电池工厂之后,今年又计划在中国投资4.9亿美元兴建第二家电池工厂。三星SDI也在去年底被爆出正在计划重启其西安动力电池二期项目,投资金额约为14亿美元。大举来犯的日韩厂商将会在明年开始占领国内市场份额,首先面对竞争的是第一梯队的宁德时代。

接下来竞争形势将会全面向下传导,3-10名的份额还要面临进一步的挤压。不论是磷酸铁锂还是三元锂,亦或者方形、圆柱和软包,动力电池的每一条路线、每一个赛道都挤满了形形色色的玩家。对于动力电池的大部分厂商来说,当前最大的矛盾是疯狂扩张的行业产能和缓慢增长的装机量之间的矛盾。优质的产能供不应求,而落后的产能严重过剩。处于内外夹击之下的二线电池厂商,好消息真的不多。

作为每年装机量3-10名排行榜上的常客,孚能、力神、比克、国轩高科、亿纬锂能成绩虽然很稳定,但生存状态却各不相同。以国轩高科和亿纬锂能举例:国轩高科,2018年动力电池装机量3.1GWh,比2017年增长了47.6%。2018年市场份额5.4%,比2017年下降了0.4%。2019年上半年装机1.77GWh,份额5.9%。2018年营业收入51.27亿,比2017年增长5.97%。看起来好像还不错,但是下面的数据可能就不这么乐观了。

2018年国轩高科动力锂电池业务的毛利率28.8%,较2017年下降了11.01%。扣非后净利润1.91亿,比2017年下滑了63.87%。2018年经营活动产生的现金流量净额较去年同期减少15.58亿,现金流大幅下滑。截止到2018年底国轩高科持有货币资金30.92亿,如果按照这个趋势,明年年底国轩高科的现金流就要断了。出货量增加了近50%,但营收微增。这说明产品售价下降较多,这也是毛利下降的主要原因。现金流大幅下滑的主要原因是应收账款和存货的增加。

2018年底国轩高科应收账款50亿,比去年同期增加了14.49亿。另外,存货从2017年底的15.15亿,增加到了2018年底的22.77亿,同期增加了7.62亿。国轩高科的财务状况不容乐观。国轩高科在近两年的竞争中保住了5%以上的市场份额,但公司背负了大量的应收账款,并牺牲了利润。国轩高科面对的市场主要集中在以磷酸铁锂为主战场的商用车领域,在这个领域宁德时代拿下了全球最大的客车汽车宇通客车。

国轩高科去年依靠江淮汽车、奇瑞商务车、北汽新能源,各项数据虽然不甚乐观,但日子过的还不错。今年随着北汽全面投奔宁德时代,国轩高科的缺口该怎么填补?

之前的新能源补贴政策和能量密度相关度很高,更有利于续航里程长的三元电池,磷酸铁锂已基本退出乘用车领域。磷酸铁锂较三元电池便宜10%-15%,随着新能源汽车补贴的进一步退坡,磷酸铁锂在价格上的优势将会更好的体现。国轩高科在今年6月份宣布190Wh/kg的圆柱磷酸铁锂已经量产,这也算是个积极信号吧。

与国轩高科相比,亿纬锂能是个非典型动力电池企业。亿纬锂能,2018年营业总收入43.51亿,锂离子电池业务占比72.41%,锂原电池业务占比27.59%,扣非后净利润4.96亿。其中锂离子电池业务含消费类锂离子业务和动力电池及储能。动力电池业务在上市公司财报中没有单独体现,据个人估计,占比应该在50%左右。亿纬锂能在2018年底经营活动产生的现金流量净额较去年同期增加3.54亿,现金流大幅增加。

2018年底公司持有货币资金11.22亿,应收账款18.17亿,存货12亿。受益于锂原子电池业务毛利较高和2018年中国电子烟市场的快速发展,亿纬锂能的财务情况相对比较乐观。值得一提的是,亿纬锂能目前持有电子烟供应链企业麦克韦尔37.55%股份,这家被持股公司在2018年实现了净利润7.85亿。

今年2月份,亿纬锂能在A股募资25亿,拟使用19.15亿用于荆门创能储能动力锂离子电池项目,5.88亿用于面向物联网应用的高性能锂离子电池项目。亿纬锂能不断在扩张动力电池业务的同时,也并没有放弃原先的锂原子电池业务和消费锂离子电池业务。相对于纯动力电池企业,亿纬锂能辗转腾挪空间比较大。虽有退路在后,跨界玩家们仍然焦虑。

多氟多李云峰曾表示“抓住一个靠谱的客户就能活着,抓住两个靠谱的客户就能活得不错,抓住三个靠谱的客户你就很厉害了”。多氟多联合奇瑞共同打造eQ1“小蚂蚁”在A00级市场占有率全国第一,今年上半年装机量Top10排行榜上终于出现了多氟多的身影。

面对激烈的市场竞争,绑定下游主机厂是广大动力电池厂商锁定份额的不二法宝。前两年体量较大的车企们也确实给过“二线”动力电池厂商们机会,北汽、吉利、宇通客车、长安汽车都做过尝试,但是这两年车企们纷纷掉头转向第一梯队。

2018年底工信部公布的新能源车型有效目录共3800余款车型,宁德时代配套动力电池的有1100余款车型,占比29%。二线动力电池合作车企名单越来越少。面对竞争,价格战、应收账款只是一时获取份额的权宜之计。要想获得主机厂的青睐,打铁还需自身硬。产品要获得竞争力,质量、技术、成本都要过关。

1、质量

动力电池属于高精密制造产业,它的生产工序非常复杂。在动力电池制造领域,质量是企业的命门。

以三元锂为例,制造电芯时的步骤就包括:搅拌、涂布、冷压、分切、卷绕、装配、烘烤和注液、化成等步骤。同时,电芯制造过程还要进行各种检测。电芯制造完成之后,还要加工成模组。这一过程需要经历:上料、等离子清洗、涂胶、端板与侧板焊接、线束隔离板装配、电池串并联等步骤。这一切完成之后,还要进行一系列测试:火烧测试、震动测试、加速度冲击测试、挤压测试等,只有通过测试的批次才能出厂。任何一个环节出了问题,在后续使用中,电池的安全性、可靠性、寿命都会受到极大的影响。一个动力电池厂商,如果不具备匠人精神,很难在这么多流程下,制造出质量上乘的电池。

2、重视研发

密度和安全是动力电池不变的追求,只有通过孜孜不倦的研发投入才能不断站在潮头。

2018年宁德时代研发投入19.91亿,占营业收入比6.72%。国轩高科研发投入3.47亿,占营业收入比6.77%。从投入比例上,差距不大。这里我们再列举一组数据,从研发人员的薪酬对比来窥探下各厂商对于研发的态度。据上市公司财报披露,2018年国轩高科研发人员平均薪酬税前6.4万/年,这并不是一个很高的薪酬水平,宁德时代研发人员平均为20.8万/年,亿纬锂能也有9.5万/年。而作为对比的销售人员薪酬,国轩高科平均为税前29.06万/年,宁德时代销售人员平均薪酬税前23.35万/年,亿纬锂能销售人员平均薪酬税前24.58万/年。国轩高科的销售人员薪酬处于领先水平,而研发人员薪酬处于较低水平。宁德时代的研发人员薪酬三家最高,销售人员薪酬在三家中较低。其中端倪,不言自明。

3、降低费用,提高人效

通过简单的公式,我们大概可以看到各家的费用控制和人效水平。把各厂家的装机量除以总员工数可以作为人效的粗略计算公式,把各家的销售管理费用除以装机量可以作为运营费用的粗略计算公式。那么各家的人效简单计算如下,2018年宁德时代每万人装机量为9.46GWh,国轩高科每万人装机量为4.32GWh。各家的费用简单计算如下,每1GWh装机量宁德时代花费了1.26亿销售管理费用,国轩高科需要花费2.02亿销售管理费用。

据公开的信息,按照目前的发展趋势,到2023年,动力电池电芯成本将大幅下降,有望降到0.7元/wh。如果到时销售管理费用不能压缩到0.1元/wh以内,很难具有竞争力。降低费用已是大势所趋,企业的技术方案、装备水平都可以帮助降低成本,规模效应也会导致成本下降,但是减员增效亦不能马虎。

如果自己不主动降低费用,那么在日韩厂商大举进攻的明年,“二线”厂商们面对成本更低的松下、LG时,将毫无还手之力。

留给“二线”动力电池厂商的时间不多了。