如果战胜不了苹果公司,那就很有可能会招致来自其他手机制造商的更多诉讼,显然这将会对高通公司及其收入流造成严重损害。该司将会面临巨大风险。苹果公司的支付亏损已经对该公司的收入流产生了负面影响。此外,该公司的收入一直在稳步下降,最近的股票回购也只是表面上的增长。

两大主要收入来源

高通公司的两大主要收入来源:技术许可(QTL)和CDMA技术(QCT)。根据他们最新的10-K数据,高通QTL部门总收入为52亿美元,占该公司2018年总收入的23%。在2016年,该项收入达到76亿美元,占公司总收入的33%,自2016年以来,这一收入来源已经下降了33%。该公司在其10-K报告中指出,2018年与苹果公司的纠纷对这一收入来源产生了负面影响。此外,10-K报告还表明,2018年QTL收入与2017年相比减少了13亿美元。

最高收入

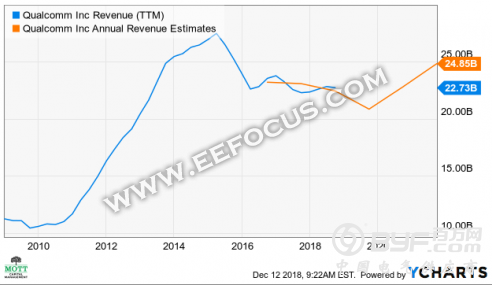

在过去12个月的基础上,高通公司的收入在2015年3月达到275亿美元的峰值,之后又骤降了17%。苹果公司的诉讼无疑只会继续拖累高通公司的QTL业务。如果苹果胜诉,其他手机制造商可能在未来某个时候也加入到诉讼大军,那么这一收入来源可能会进一步下降。分析师预计,到2021年,该公司营收将攀升至248.5亿美元,仍远低于此前275亿美元的收入峰值。

增长率

高通公司目前的增长率很小,主要是因为高通公司孤注一掷地试图购买恩智浦半导体所导致。根据YCharts数据,分析师此前预测恩智浦在2019年的收入可达96亿美元。并且它还会使高通公司成为汽车芯片领域的领军企业。然而,由于中国监管机构未能批准该协议,该交易最终失败,高通被迫向恩智浦支付20亿美元的单方协议终止费用。

现金

到2018年3月底,高通公司的现金价值约380亿美元。然而高通公司并没有选择利用这些现金进行大型收购,或者小额投入来缓解其不断下降的收入源,而是决定回购价值300亿美元的股票。这一举措使得每股的收益上升,给人一种公司正在增长的感觉,尽管其实际收入并没有增长。这也可能意味着该公司没有更好的现金用途。现在,公司剩下大约120亿美元的现金。

没有增长

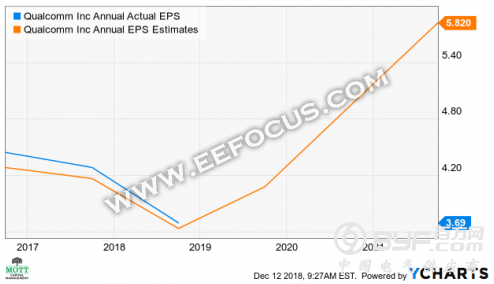

回购掩盖了公司所存在的问题。实际上,该公司的收入正在缩水,并没有增长。这是因为大规模的股票回购只是减少了股票数量,进而促进了盈利增长。更糟糕的是,高通公司的2018年每股盈利从2016年的4.44美元降至3.69美元,下降了17%。据YCharts的数据显示,市场普遍预计在2020年之前,企业收益不会超过2016年的业绩。

风险

高通最终能战胜苹果吗?正如中国法院证明:一切皆有可能。如果真如此,那么高通的QTL营收就有可能趋于稳定,并可能再次开始上升。随着手机制造商和无线提供商开始推出新服务,采用第五代无线技术(也称为5G)对高通来说也是一大好处。这可能是该公司未来的一大收入来源。

目前高通的股票存在很大的风险,最明显的迹象就是该公司用所有现金回购其股票。