在 20 世纪 50 年代和 60 年代芯片工厂出现的初期,几乎每个硅谷芯片制造商都在工厂里设计与生产自己的芯片 (IDM)。 IDM 芯片厂商虽然都能藉由更大的产量来创造更多的收入,但是为建设新工厂而积累的资本,与新产品销售的风险却变得巨大起来。

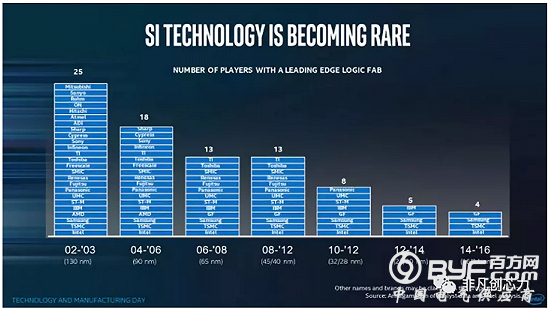

会费百亿美元的芯片厂俱乐部变得越来越小

Globalfoundries (格芯) 这家全球第二大的芯片代工厂,于 2018 年 8 月底宣布,将不再投资于 7 纳米 (nm) 制造工厂。格芯的退出,成为继联电去年 7月初宣布,不参与先进技术竞赛的另ㄧ家代工大厂。半导体的技术竞赛代价极为昂贵,现在建造一个最先进且全新的的芯片制造厂,需要花费 100 亿 美元甚至 150 亿美元,将来这样的芯片厂造价会更高达 200 - 250 亿美元,而世界上只有极少数的国家与几家公司能够积累这样的专业人才、知识、资金和产业链。

格芯称这一决定是出于经济方面的考虑,而非 7LP 面临的任何技术障碍。放弃先进技术争夺战的逻辑非常简单: 停止把大量预算投入可能永远无法获得回报的研发和设备,转而投资客户可能仍会使用多年的现有技术。今年年底之后,格芯也将停止与位于纽约奥尔巴尼的 IBM 芯片研究部门 (SUNY Polytechnic Institute) 的合作,并将与 IBM 和 AMD 重新商谈供应协议。

这一决定,也让拥有 10nm 以下的先进芯片技术工厂降到只剩三家。早在一年以前,联电退出芯技竞赛时的聲明犹言在耳: 联电会选择自己的战场,要在特定技术做到最领先、最极致,做出竞争力及提高获利率。短短的一年后,格芯也做出了类似的决定。

据研究公司 IC Insight 的资料,2017 年台积电在芯片代工的市占率 55.9%,格芯位居第二,市占率 9.4%,联电位居第三,三星排名第四。然而以今年上半年的资料来看,台积电的市占率仍高达 56.1%,格芯虽仍位居第二,但市占率却降到 9%,与排名第三的联电市占率 8.9% 几乎没有差别。

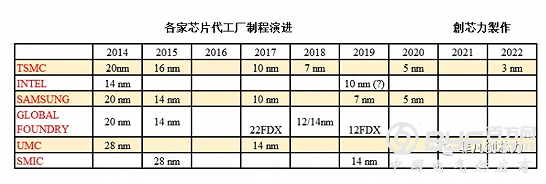

台积电统治 7nm,三星 7nm 只接了自己的单,而英特尔的芯片代工业务已经陷入两难的境地

台积电和三星这几年在技术上是你追我赶,至少在半导体工艺的数字上已经逐渐甩开英特尔。台积电在 7nm 代工几乎拿下了所有国际大客户的订单,比如苹果 iPhone A12 处理器,华为、高通、博通、Xilinx、AMD、NVIDIA 等。使得代工厂排名第二和第三的格芯与联电因接不到高阶订单,只好相继暂停先进工艺开发的窘境。在 7nm 节点上,台积电已经占据了優勢地位。

更进一步的,台积电还投资了 250 亿美元,开发下一代 5nm 工艺,往后还有 3nm 工艺,计划在 2022 年底量产。

从存储器赚到盆满钵满的三星,更是全力以赴冲刺 EUV量产 7nm 工艺与 InFO封装技术,意图在 2019 年夺回苹果的订单。

目前,三星 7nm 工艺的订单有很大部分是靠着三星自家产品,这其中包括手机、家电及消费性电子产品等需求所堆砌出来的。此外还有高通的骁龙 5G 芯片,毕竟三星也是高通高端方案的最大客户。高通愿意在三星的代工厂下单,有部分也是害怕三星手机产品全面采用自有的 Exynos 方案,如果不配合,掉单也是很有可能的事情。

除了技术方面的竞争外,三星也因良率偏低的问题,其收费方式不以单片芯片计价,而是以良品芯片作为计价标准,让客户比较不用担心因良率低而需付出额外的成本。但即便如此,韩国以外的芯片设计客户多半还是半信半疑,不敢轻易下单。

三星抓不到国际大客户的最大原因是难以取得客户的信任。三星过去的经营风格,一直以来都是为取得关键技术而不择手段而闻名,与其合作的厂商几乎都面临产品或技术被 “参考” 的的命运,即便是苹果也难以幸免。

英特尔曾在芯技竞赛中居於领先地位,10nm 工艺一拖再拖,除了自家的處理器業務外,代工客户数量一直没有增加,甚至将面临无客户的尴尬局面。至于英特尔的代工业务是否分家,已经陷入了两难的境地。这对一向自傲于全球半导体霸主,且技术至少领先竞争对手 3 年的英特尔而言,显然是极不寻常的瓶颈关卡。

英特尔的制造策略长久以来一直是以快速地采用最新的工艺技术,大量的资本投入,堆高竞争门槛。最终逼得對手 AMD 分家,成立格芯芯片代工制造厂。分析英特尔的营收大部分,也来自于先进制程节点的贡献。至于旧有的生产设施,要不进行更新,要不就是关厂收摊。

相较而言,纯代工厂所追求的是另一套截然不同的优化策略。尽管台积电也年年支出高额资本在开发先进工艺技术上,但从台积电的技术工艺营收占比来分析,就可以知道台积电最先进的 10nm,或 7nm 工艺在所有的营收进帐中,只有部分的占比。

芯技爭霸 预见中芯国际的成长与限制

以往的迷思,稍具规模的 IC 设计公司除了主要的芯片代工厂外,一定会寻找第二供应商,以降低区域或垄断的风险。但是以现今的实际状况来看,7nm 芯片几乎就是高阶 CPU、GPU 与 FPGA 等,才玩得起的技术。而拥有这些芯片设计能力的大厂,即使非不得已,也不愿意选择 IDM 分家的代工厂来生产他们的产品。毕竟产品或技术被 "参考" 的结果,将造成这些 IC 设计大厂长期的竞争风险。台积电经曾历过无预警断电或跳电、地震与机台病毒等,不可控因素或人為疏失所造成的重大损失。然而,IC 设计大厂們对台积电的黏着度还是非常的高。主要是所有设计大厂的竞争产品都在台积电,发生风险的机率相同,再加上價格的透明性,并不会造成壟斷抬價或上市时程上的差异所带来的竞争劣势。

想想看,全球现在仅存的高端芯片供应商就只台积电一家,但却也没听说 IC 设计大厂排队要去三星投片,建立第二供应商的急迫性與傳聞。由此可以大胆猜测,除非三星的工艺技术超前台积电一代,否則短期内其市占率很难有大幅攀升的机会。台积电也因为已囊括所有设计大厂最先进的产品,最進 AMD 7nm 的转单,将再度推升台积电的市占,而对格芯来说却是失去了营收的助力。

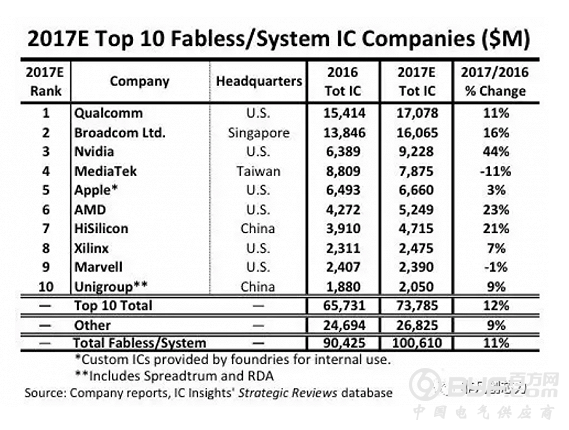

要窥看未来芯片代工市场的变化,就要先掌握近年来 IC 设计产业的成长动态。全球前十大 IC 设计公司集中在美国、台湾、新加坡和中国。欧洲 IC 设计公司方面,2017 年只占了全球市场市占率的 2%,而在日本或南韩等地,IC 设计企业并不流行。

中国的 IC 设计厂商家数成长快速,而且敢于采用最先进的芯片制造工艺生产自家的产品,在全球 IC 设计市场中扮演重要的角色。自 2010 年以来,IC 设计市场成长比例,大部分都是来自中国厂商的貢獻。中国的 IC 设计从 2010 年市场占有率为 5%,到了 2017 年已经成长到了 11%。

近期中兴通讯事件以及中美贸易战的爆发,中国為积极摆脱半导体晶片需仰赖进口,进一步改由国产芯片取代的情况下,急需先进的技术来解决长期的 "缺芯" 问题。

值此风口浪尖之际,中芯国际的 14nm 技术开发在梁孟松带领下传出了好消息。

不同于格芯与联电退出 14nm 以下的芯技竞赛,中芯国际的 14nm FinFET 工艺技术已接近研发完成,进入客户导入阶段。而且更加大举投资在下一代 7nm 的研发,自荷商艾司摩尔 (ASML) 买来中国首台极紫外线光刻机的消息曝光之后,过去阻碍中国半导体发展的关键的设备取得的枷锁,似乎正逐渐地被打开。与此同时,联同两大政府产业基金共同投资 102.4 亿美元,以加快 14nm 及以下先进制程的研发与量产计画,扩建天津厂使最终达到每月量产 3.5 万片的目标。

中国這幾年积极布局與投資在 5G 通訊、人工智能与物联网的硬件、韧件与软件的应用产品开发与布建。期望藉由全球 5G 通讯大规模启用后,能快速提升国产半导体芯片的产品多元性、技术性、高值性与进口替代。中芯国际也是是中国所依靠的牵头企业,带领国产半导体材料商、设备商与设计公司,迈向全产业链自主生产目标。倘若 14nm FinFET 正式进入量产与加速扩大 28nm 产能,中国市场上交由海外代工的部分产品將會被引導而转回由中芯国际代工,其市占率的提升将不能小觑。

中芯未来能否超 (三) 星追联 (电) 赶格 (芯),取决于未來贸易战的规模与美国的国防授权法案的落实速度。尤其值得注意的是,美國参众两院高票通过的国防授权法案,不只确立了中、美成為战略对手的现实外,也表明了美国国内政治菁英动员及集结的完成。從中兴案、严审外资对美国企业并购与投资、调涨国际邮资,与 ASML 被要求不得聘雇中国人等几个端倪,可以看出美国已逐步出手干预自由市场的运作机制,与先进技术的输出限制。由此推测,美国 IC 设计企业对于高端芯片的代工选择,将不只是价格与地缘的经济因素考量,而会改以政治考量为优先。

这是中芯未来成长可能的限制,也是中国其他代工厂潛在的成长限制。

在 2022 年 3nm 芯技争霸到来前,台积电的霸主地位应该是不会被动摇的。三星、格芯与联电则因角逐共同的 5G、AI 與 IOT 等新兴應用市场需求外,反而有被中国廠商抽单的隐忧,三家厂商的市占率总和,约略是持平或微幅下滑的方向发展。中芯国际则具有坐五望四抢二三的势头,前提是美国的保护主义,与贸易壁垒的极限施压,仍在可控的范围内。且需要中国政府协助厂商,突围关税壁垒及扩大新兴市场。