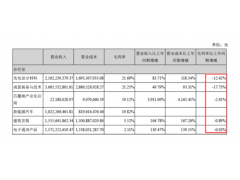

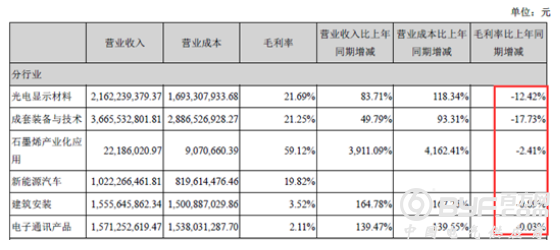

虽然半年报业绩增长靓丽,但是其主要业务相关毛利率均出现不同程度下滑,其中成套装备与技术业务毛利率下滑最厉害,同比下滑17.73%,其次是光电显示材料同比下滑12.42%。同时,分析报表发现,该公司高溢价收购的新能源车企形成高额商誉近24亿元,随着国家补贴政策退坡,业绩对赌完成或承压,巨额的商誉发生减值将会为未来业绩埋下“地雷”。

据悉,2018年上半年新能源车营业收入为10亿元,而2017年上半年营业收入则为11亿元,同比下降9%,业绩出现下滑。

该业绩下滑或因政策退坡所致。同去年补贴政策相比较,新能源客车补贴退坡幅度和补贴的技术门槛均明显提升。非快充类电动客车的补贴退坡幅度约40%;快充类电动客车补贴退坡幅度约35%;插电式混合动力(含增程式)客车补贴退坡幅度约50%。受此影响,车企获得的补贴将按比例相应减少,这影响企业整体业绩。

截止2018年上半年报告期末,东旭光电商誉余额为28.4亿元,其中收购上海申龙客车及其孙公司广西源正新能源汽车有限公司(后更名为广西申龙汽车制造有限公司)形成近24亿元商誉。

2017 年 6 月 9 日,东旭光电与上海辉懋签署了《发行股份及支付现金购买资产协议的补充协议》,东旭光电拟通过发行股份及支付现金的方式购买上海辉懋持有的申龙客车 100%股权。东旭光电收购申龙客车 100%股权按所需支付对价合计30亿元,其中4亿元以现金的方式支付对价,26亿元以发行股份的方式支付对价;按本次发行股份购买资产的发行价格 9.97 元/股计算,合计发行 260782347 股。

值得一提的是,自2018年6月11日后,新能源补贴将实施新的政策,该政策实施后对车企业绩压力的影响将会在下半年突出显现。6月新能源客车销量出现悬崖式下跌也淋漓尽致的表达了政策对于中国客车市场的影响之大。

根据2018年半年报显示,上海申龙及广西申龙上半年合计实现净利为1.09亿元。上海申龙客车2018年业绩对赌承诺是净利润需达4亿元,但上半年仅完成业绩承诺的四分之一。我们知道政策实施节点是2018年6月11日,政策压力真正显现将会在今年下半年。上海申龙客车上半年仅完成业绩目标的25%,下半年在政策的影响下去完成剩下的75%或进一步承压。

根据公告的财报信息显示,2015 年末、2016 年末、2017 年 6 月末,申龙客车的应收账款账面余额分别为11.2亿元、18.4亿元和27.1亿元,占当期营业收入的比例分别为 70.20%、87.11%和 121.78%(按照 2017 年 1-6 月数据简单年化计算),占比较高。这说明大多数营业收入来自挂账,历史数据表明其盈利质量或不高。

与此同时,2015 年、2016 年末和 2017 年 6 月末,申龙客车流动比率分别为 1.19、1.19、1.09,资产负债率分别为 81.40%、83.86%、86.09%;相比于同行业上市公司,资产负债率相对较高,还有进一步加大的趋势。