8月30日晚,美的集团披露了2018年上半年的成绩单,据财报显示,营业实现收入1426.24亿元人民币(以下单位同上),较同期增长14.60%;净利润129.37亿元,较同期增长19.67%;每股经营现金流为1.149元,较同期减少46.0%;毛利率为27.16%,较同期减少7.08%,存货周期率3.91,较同期减少23.3%。

空调收入同比增27.69% 行业龙头优势显着

美的集团是一家消费电器、暖通空调、机器人与自动化系统、智能供应链(物流)的科技集团,提供多元化的产品种类与服务,包括以厨房家电、冰箱、洗衣机、及各类小家电为核心的消费电器业务;以家用空调、中央空调、供暖及通风系统为核心的暖通空调业务;以库卡集团、美的机器人公司等为核心的机器人及自动化系统业务。

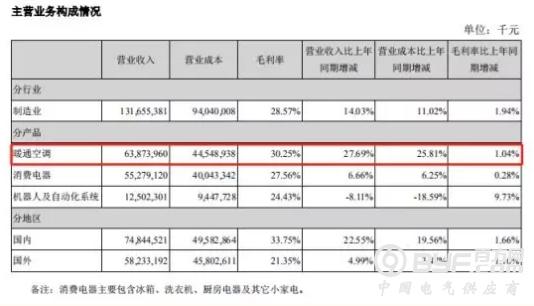

财报显示,美的集团2018年上半年暖通空调实现收入638.7亿,同比增长了27.69%;占总营收收入的44.4%。消费电器业务实现收入552.8亿,同比增长6.66%,占总营收收入的38.7%;机器人及自动化业务实现收入125亿,同比减少8.11%,占总营收收入的8.7%。财报获悉,美的集团表示公司已经是中国家电全网销售规模最大的公司,2018 年上半年,公司全网线上零售超过 250 亿元,同比增长 33%。行业占比稳步提升,超过 20%,在京东、天猫、苏宁易购等主流电商平台继续保持家电全品类第一的行业地位。其中,暖通空调业务是美的集团主心骨,也是美的集团业绩收入的保障;美的集团表示,美的空调及家电是具备行业领先地位。以行业领先的压缩机、电控、磁控管等核心部件研发制造技术为支撑,结合强大的物流及服务能力,形成了包括关键部件与整机研发、制造和销售为一体的完整产业链。公司是国内家喻户晓的领先家电及暖通空调系统品牌,公司各主要产品品类均居行业领导地位,一方面让公司能够提供全面且具竞争力的产品组合,另一方面也为公司在品牌效应、规模议价、用户需求挖掘及研发投入多方面实现内部协同效应。

加大机器人研发的投入,引领行业整合与拓展

虽然,机器人及自动化系统业务本期销售收入不及预期,较去年同期下滑8.11%。但美的集团并没有对此放慢脚步,反而未来将加快推动美的库卡机器人中国业务整合,将库卡在中国的一般工业业务及为医院、仓库和配送中心实施先进的自动化解决方案的瑞仕格(库卡下属子公司)中国业务合并,并与美的设立合资公司承接上述业务,合资公司双方股东将各自持有50%的股份,合资公司的设立,将进一步推动工业机器人、医疗、仓储自动化三大领域的业务在中国市场的拓展,顺应中国市场在智能制造、智能医疗和智能物流、新零售等方面的高速发展需求,开发适合中国客户需求的产品和解决方案,实现自动化业务板块的全面高速增长。同时,在顺德科技园将新建生产基地,开发新产品,与众多合作伙伴共同开发工业4.0的可行商业模式,并投资于人机协作和移动的关键技术,巩固库卡技术领先地位,计画到2024年机器人产能达到每年75,000台,加上现有产能,中国每年的机器人产能总数将达到100,000台。

加大对机器人业务研发投入,美的集团是盯上中国未来机器人市场这块大蛋糕。根据国际机器人联合会(IFR)的预测,全球对机器人自动化的需求将进一步增加。在全球范围内,预计2018年至2020 年之间的平均年增长率至少为 15%,2017 年全球机器人产业规模已超过250亿美元,增长20.3%,预计2018年将达到 300 亿美元。当前,我国机器人市场进入高速发展期,2017年市场规模约 62.8亿美元,2012-2017年平均增长率达到28%。其中,工业机器人连续五年成为全球第一大应用市场,服务机器人需求潜力巨大,特种机器人应用场景显着扩展。外加美的集团现如今手里有库卡这张王牌,发展机器人领域似乎是理所应当的。库卡所为世界上第一家将灵敏轻型机器人带入生产车间的机器人制造商,其库卡产品库以获得众多奖项,如 LBR 医疗机器人赢得由世界两大机器人机构办法的“机器人与自动化发明与创业奖”(IERA),人机协作(HRC)应用获得福特世界卓越奖,以及第三次通用汽车年度最佳供应商奖。由此,不难看出,随着一系列全球资源并购整合及新产业拓展的有效完成,将进一步奠定了美的全球运营的坚实基础及美的在机器人与智能自动化领域的领先能力。

综上所述,对于美的集团2018年上半年提交的业绩单,能面对错综复杂的国内外政治经济下,取得这样的业绩,实属不易;其功劳无疑要归功于空调增速好于预期,消费电器的增长。而对于美的集团将加大对机器人行业研发投入,是基于自身的优势的情况下,对企业未来发展方向的重新定位所致。