以下为发言全文:

站在这里既高兴,也很彷徨。高兴的是我们有机会跟大家介绍美的,彷徨的是在座各位都是中国一流的企业家。

今天的分享内容主要是两个方面,我在重点内容放在过去五六年我们所做的事情,最后我们一起来展望一下,结合美的和我个人的思想展望一下。

家用电器行业是大家最熟悉又最陌生的行业,熟悉是因为大家每天都要接触家用电器,陌生是我们面对新的行业格局,我们要如何转型?

美的最早创办于1968年,但是在1968年跟1981年之间,我们只能用作坊来形容,真正有品牌的的是1981年。在这些年,我们经历中国改革开放的全历程,也可以说美的的成长就是中国改革开放的典型案例。

在这个过程中间,我们由一把小小的风扇,由一个单一市场、单一产品到今天发展成2017年大致的收入可能在2300亿人民币的水平。过去经历过中国最早的家用电器,2000年之后我们在国内市场进行大规模的横向和纵向的行业整合,形成目前40个核心产品品类。08年之后是中国经过再一轮腾飞的过程中间,我们更多的走向全球,把全球的市场份额在2017年第一次接近50%的占比。这是过去几十年成长的历程,但是伴随着成长的历程,我们有横向、纵向的产业整合项目。

今天的美的已经整体上市,所有的数据都非常公开、透明、简单。2017年是1250亿的收入,几乎每一个国家和地区都覆盖美的的业务。在财富五百强,2017年是450亿的收入,208亿利润排名。从另外一个角度,从资本的角度对企业又进行全面的评估,我们是全球三大评级机构里面制造行业最高评级之一,一个A,一个A跟一个国家差不多,一个A背后代表美元融资低于2%,日元和欧元融资低于1%,这是全球资本市场年化利率大致的水平。2016年数据大概是241亿美元,这在全球行业都是领先的。在中国所有A股上市公司中间,包括所有金融、能源、通讯企业,我们大概是排20名左右,这是整体美的的情况。

从产业结构来讲,这个为什么讲一下,我们还是想回到企业发展的根本,就是产业。产业又讲究产业的格局。在CEO跟北美、欧美主流市场,家电分两大块,一个叫消费电器,包括冰箱、洗衣机、厨房家电。另外一个暖通空调,欧美的消费家电基本上不做暖通空调,同样欧美的空调企业也不做家电。2017我们又有一个比较大的项目进入工业机器人这个产业,目前已经对我们的收入贡献达到10%多。这是从三个纬度,三个产业结构纬度看待美的的今天。

从区域的角度,2017年下半年已经接近48%,这是一个代表着业务全球最初级的水平,最少要达到50%。我们很多优秀的同行无论是消费电器还是暖通空调,他们在本国的市场占比可能只有15%、20%,当然这跟绝大部分的本土市场没有中国本土市场这么大,所以在座各位中国的一流企业家,我们也是有幸于成长、发展在市场容量巨大的本土市场。

建国之后,军工是不惜一切代价扶持一些小规模的成长。但是对于真正的民用工业发展,就是改革开放之后。改革开放之后,我们最早可能都是,或者绝大部分都是用模仿、跟随的方法,因为我们第一次解除了冰箱、洗衣机,第一次接触空调这样的智能产品。

在积累一定的资本之后,我们开始慢慢建立自己的研发体系,这大概是2000年之后的过程,到今天中国绝对部分的民用工业企业,已经走在自主创新、独立研发,甚至是引领全球在各个细分领域里面的发展。美的很多业务的发展路径,可能大致跟在座各位,跟中国很多制造型企业都一样。制造业是一个国家、地区经济发展的根本,即使是今天,在中国GDP占比中间,制造业的贡献已经占到1/3。清晰认识这个过程,在不同的阶段采取不同的举措,这也是在座各位企业家朋友要积极思考的问题。

2010年、2011年,美的率先启动转型升级,这可能仅仅是比今天很多认识高度一致的企业家、企业面临的问题早了那么一点点时间,但是这个早一点点的时间非常宝贵。在2011年这个时间段里面,中国经济的整体外部因素,如果用一句话来讲,还是处在大规模低成本的循环里面,还有很多企业,我们没有太多能力走出来。同时我们也面临着行业产业过剩,整体经济增速在放缓,这是一些大的宏观背景。对美的内部而言,放在今天来看是问题很严重的,但是放在当时,大家都是一股很高涨的热情在做这些事情。我们叫做每个月都有工业园、生产线的剪彩仪式。每年的资本支出非常高,甚至已经超过当年的盈利,这就是当时面临的现状。但是对于企业来讲,可能更多体现在库存很高,应收款很高,毛利率再往下走,费用率在往上走。这样我们后来总结为这样一把剪刀差,很多企业没有能够挺过来。

今天回过头来看,当时认为很正常,但是站在今天来看,99%的人会认为这种现象是不正常的。但是要在当时做冷静、客观的判断,这也是我们之所以稍微能够领先几年的时间。这是在很多政府的调研机构、政府政策研究机构的高度总结、概括之下,我们今天展现出来。2011年我们自己也并不知道是这么一回事,经过高度概括总结,今天才能体会到。整体来讲美的的转型,在发展模式上面,我们减量提质,把量降下来,把原来规模导向的思想纠正过量。在经营的思路上,我们先做减法再做加法。我们减掉很多规模或者是经营绩效欠佳的品类,退还很多基础要素,比如说土地、厂房这些基础要素。我们加大了在科技研发、人才、自动化、信息化上面的投资。我等下会有更多详细的数据跟大家做分享。最终的结果是我们进一步,今天来讲是总结出,退一步是为了进两步。退一步做减法、做减量。2012年比2011年收入一下子少了300亿,但少了300亿都是经营质量很不佳的业务。进两步正因为通过这个转型,坚定信心,也获得了财务上的一种能力,所以我们才能够将自己的业务更加全球化。同时也能够挪出300、400亿财务资源进军到代表未来的新兴产业。

这是美的企业转型升级事后做的总结,我把它呈现在这里。任何企业家可能都是有这样的认识,这些一定是事后总结出来的。因为在很多企业经营转变、转型升级,进行内部变革的时候,我们可能是知道要这么做,为什么要这么做,或者这样做的逻辑是什么?但不一定想的那么清楚。这也是企业家的可爱可敬之处,他们有春江水暖鸭先知对市场的先知先觉,或者是这样的敏锐感觉。

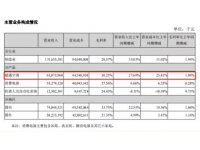

这是核心经营数据的对比,2016年对比2011年,大家不敢相信这是同一家公司,这只是时间上差了五年的企业。我们的收入变化并不是很大,2012年还不见了300亿,跌到将近1000亿的水平。但是代表企业经营的核心指标或者是最关键的经营质量都发生很大的变化,盈利翻了一倍多。自有资金,原来是靠短期借贷,现在有非常高的自有资金。经营的现金流也是大幅度的提升,人均效率也是翻倍,自有资本的能力也在增强。

做到这些数据也是事后体现出来,2011年也想象不到2016年是这样的结果,只是认为大致这个方向是正确的,我们为之而努力。

总结过去五年,我们叫做12字方针,在2011年是这样讲的,今天仍然这样讲。未来五年、十年,甚至是更长的时间,我们会继续坚持这12字方针,这是我们的核心战略,就像车辆前进过程中,主轴是不能变化的。产品领先、效率驱动、全球经营。核心的核心就是技术创新、技术进步。正因为我们在过去五年时间坚持这12个字,才有上一张图表所展现出来的五年在核心经营指标、企业经营质量的呈现上面发生了比较大的变化。

我再来围绕这三个方面跟大家做一个简单的分享。在全球所有创新为代表的,为发明专利为代表的,我们过去五年的情况,我们成为全球专利数量最多的企业。我们也有资源在9个国家设立20多研发中心,在北美、日本、欧美都有研发中心。我们这样的企业无法像半导体投入那么大的资源,但是我们在这个行业里面的投入也是遥遥领先的,每年也都是50、60亿的往里面投。

研发人员也是非常关键的指标,也就是说企业一方面要追求盈利,但是另外一方面要拿出资源来投研发,同时我们的资本市场、股东、合作方都希望在这个产业链里面能够获得自己该有的那块利润,这三个本身就是非常大的矛盾。研发人员的占比大致是什么概念?最早期的时候,2011年之前,中国的家电企业主要人员在营销,其次在一般性的管理工作上面,因为很多家电产品都是以数千万台、甚至上亿台的产量推向市场。今天所有的人员有一半人员从事研发技术工作,2011年只有1/4。这代表企业的资源投向发生根本性的变化,在2011年之前,每年资本性支出也达到10亿美元以上,但是那时候的资本性支出主要用于土地、厂房、生产线等等,叫做基本生产要素的投资。到今天为止,我们资本性支出总额没有变化,甚至是提高,但是我们所有的支出方向已经发生了变化。过去六年我们没有买过一块土地,没有建过一座厂房,相反我们把全中国已经买下来的土地、厂房,大致7000亩所全部退还给当地的政府。跟当地政府做耐心的解释,今天看起来是很正常的,但是2011年、2012年是需要做更多的解释。今天看来我以更少土地占用,但是贡献的税收更多,整个产业都在往高端走,这个我需要解释一下。

所有资源的投入都在发生根本性的改变,不是简单的土地、厂房、生产线,这些简单扩大再生产,而是投到研发、自动化、信息化。自动化、信息化对我们这种类型的企业非常关键。2011年我们最高的直接人工成本,也就是说所有直接人工成本占到收入比例超过12%,这是一个很可怕的数字。在美国,我们的同行最高的时候也就是18%。如果这种趋势再继续下去,因为单个人的人工成本上涨这是不可逆转的,相对美国而言,我们样没有半点成本优势,我们砍掉很多产品,大幅度降低库存,大幅度降低固定资产。这些还是表面的现象,我们提得更多的是全价值链精益化的卓越运营。一个产品的各个环节都在占用资源,都在往最终的消费者买单的这个总价值里面做分享。那怎么办?我们只有提高全价值链的运营。

举一个简单的例子,早年比较分散、比较割裂的中国内销格局下面,我们一台产品到消费者家面,大概要经历6、7次的搬运物流,以及所有跟物流相关的环节。但今天,可能我们建立一个庞大的IT系统、信息系统,一个全国性的库存结构来覆盖,可能我们3次,最多4次就够了,减少两次,相当于在这个环节上面有30%以上效率的提升。每个细节都在进行优化,都在进行运营效率的提高。也正是因为有了这些持续的提升,我们的利润率大概第一次超过10%,在这么大的经营下面,10%所对应出来的,我们叫股东回报已经可以达到25%、30%。如果看10%,这还不是一个好生意的话,IOE在30%或者是接近30%的水平,我们应该认为这是一个好生意。

第二、现金周期,为什么要降低库存,大幅度提高全价值链的周期。在应收、应付、存货之间,我们整个周期接近于0,或者在0的左右,这是一个比较好的现象。不一定越低越好,高了肯定不好,但是我们维持一个良好的现金周期,这是企业经营的最根本。只有这样大幅度的降低应收、库存,我们现金的余额才会越来越多,我们现金流量才会越来越多。

全价值链运营不是我们喊口号喊出来,它需要我们分解企业员工、产销各个环节,从各个环节魔鬼般的细节里面找方法,找问题。这是我们比较细节的一套体系,但是今天对这套方法而言,我们赶上了一个好时代,我们有良好的互联网,有数据、有企业正在进行的数字化,所有方方面面做支持。

全球化经营,我们有超过50%的收入来自中国市场以外,但更多的是我们为未来在全球业务的增长,正因为有了过去几年的转型,我们有了财务的资源,企业也进一步收获了信心,所以我们拿出资源进行一系列的全球资源的整合,尤其是以库卡为代表的机器人及工业自动化领域。

当然对于我们今天而言,企业也还面临很多很多的挑战,美的绝对不能讲今天就是一家成功的企业, 我们仍然在路上,我们还面临着各方面的压力或者是成长过程中间需要克服的困难。但是我们也坚定信心,机遇就摆在这里。我们正是因为通过转型,我们获取了今天三大核心主营业务,暖通空调已经接近150亿美元,消费家电接近150亿美元,工业自动化接近100亿美元。我们率先在中国实现集团整体上市,实现创始家族到职业经理人的传承,我们有一个相对稳定的管理团队。在所有管理团队中间比我时间更长的人还有很多很多。但我们的挑战来自于我们怎样进一步建立新的竞争结构,全球化的能力对于我们今天过去20年、30年,通过中国本土化成长起来的团队来讲也是一个巨大的挑战。我们今天在30亿、50亿美元的收购,这些收购怎么进一步整合,进一步为我们未来的产业结构、经营结构做出他们的贡献,这是我们非常大的挑战。

最后总结一下,我们期待已经建立起的业务结构、产业结构的基础之上,在我们已经抓住的核心环节,比如说核心零部件,这是我们做所有产业的基石。同时我们又积累了一定的财务资源,我们可以用更多的财务资源来投资到前沿的人工智能、大数据技术上面。制造业要从美的的转型过程中间,如果还要再补充一句的话,我们自己的看法:

第一、所有转型的核心是技术创新,技术的进步。无论是我们聚焦在产品能力,还是在效率的驱动上面,如果没有一个很好的技术创新跟技术进步是不可能做得到。

第二、中国的制造业在发展的过程中间,目前还处在自动化的过程中间,我们离智能制造是我们未来的追求方向,但是中间我们还在努力的把企业各个经营的环节,利用现代的网络技术,或者是云计算技术进一步数字化,朝着自动化、数字化,最终达到智能制造,美的还在努力当中。