近日,国家电投集团(简称国电投)通过集中竞价交易增持控股子公司公司上海电力12.80万股,增持金额91.76万元,并称将在未来6个月内,继续增持上海电力股份,累计金额在2—4亿元(含本次)。受此消息影响,3月20日上海电力股价大涨3.28个百分点。在风电、光伏平价时代到来的前夕,作为新五大发电集团中清洁能源装机占比最高的企业,国电投在资本市场的一举一动都牵动着人们的心。

突然增持为哪般?

国电投上一次增持上海电力,距离本次增持并不久远。2019年6月25日,国电投计划增持上海电力的金额为3000万元至1亿元,可谓试探性增持,数额远低于本次增持。那么,国电投为何要在时隔8个月后突然大幅增持上海电力呢?

答案很简单——除了国电投有了更充实的家底之外,也初尝到增持上海电力的好处。

在此前召开的2020年工作会议上,国电投披露去年主要经营指标,经营质量和效益实现大幅提升。2019年,国家电投全年实现营收2725亿元,同比增长20.4%;实现利润总额162亿元,同比增长49.2%;净利润108亿元,同比增长59.6%;全年引进权益资金592亿元,权益增幅高于资产增幅15个百分点,资产负债率较年初下降3个百分点。截至2019年底,国家电投的资产总额达1.18万亿元。值得注意的是,在2019年,国电投的清洁能源装机占比50.5%,成功从火电企业转型为清洁能源发电企业。

此外,根据上海电力最新业绩预告,2019年该公司扣非净利润预计同比增加0.19%至11.07%,而在其控股发电机组中,清洁能源装机占比超过40%。所以,除电煤价格下降的因素外,新能源发电的盈利是其业绩增长的重要原因。

从自身及控股子公司的经营情况来看,国电投此番大幅增持上海电力,是看到了清洁能源未来发展的更大的价值,增持上海电力可以大幅加快从火电向清洁能源转型的脚步。

选择重点布局新能源事出有因

2015年,我国启动新一轮电力体制改革,主题是还原电力商品属性,“放开两头,管住中间”成为电力体制改革的重要思路。与此同时,国电投横空出世。作为新一轮电改的标志性公司,国电投肩负的历史使命是——逐步探索出能够更好践行能源革命的企业形态,为能源企业的变革作出实践。所以,国电投对清洁能源发电的执念可以说是早已刻在“DNA”里。

随着电改的深入,售电侧市场逐步放开,核、煤、风、光等不同形式电源间的互相竞争不断加剧。而各种电源类型因为其各自的不同特征,在面临市场竞争的过程中将受到不同形式的影响。

具体来看:核电,因为其单机容量大,灵活性不高,为客户进行服务需要多种电源进行辅助,市场化后这些辅助成本将逐步成为重要支出,同时,能否有效建立电力辅助机制也需要根据具体的区域内电源和用电形势才能确定。另外,近年来受日本福岛核事故影响,我国核电发展也受到一定影响。核电项目若干年没有新增,核电无法满足电源供应的全部需求。而在煤电方面,国家近年来不断提到“淘汰煤电落后产能”,30万千瓦以下的小煤电关停了一批又一批。尽管如此,由于我国煤电装机基数较大,即使关停一部分煤电,煤电依然在我国电源结构中承担主力的角色,从环保角度看,减少煤电对于碳减排的作用至关重要,但煤电退出带来的电源供应缺失,却需要光伏、风电等清洁能源规模化发展。

综上所述,在“电改”的大背景下,如果一个企业在区域内的电源较为单一,那么在区域电力市场中,其可供回旋的空间就相当有限,不仅风险系数会增加,而且跨企业进行辅助服务的成本也会随之提高,这就需要发电企业进行电源结构的多元化变革。但是,要想真正实现多元化,就需要不同电源间相互配合,国电投长期以来火电、核电为主营业务,在国家统一安排下淘汰火电的同时亟需风电、光伏等新能源进入电源结构中,选中上海电气也正是出于这种考虑。

根据上海电力最新发电量统计,2019年全年,公司完成合并口径发电量 486.63亿千瓦时(含调试电量),同比上升0.04%,其中煤电完成356.05亿千瓦时,同比下降5.80%,气电完成57.07亿千瓦时,同比上升3.86%,风电完成44.19亿千瓦时,同比上升37.90%,光伏发电完成29.32亿千瓦时,同比上升36.42%。此外,根据其业绩预告,上海电力2019年扣非净利润预计将增长0.01亿元到0.57亿元,同比增长0.19%到11.07%。所以,不管是从业务结构还是业绩情况看,国电投增持上海电力都有比较充分的理由。

国电投的“小目标”隐藏大智慧

2018年国电投的清洁能源装机占比为48.92%,当时定下的目标是2019年将这一比例提高至50%。而2019年这一数字最终停留在50.5%属于超额完成任务。展望2020,国电投称其清洁能源装机占比将不低于54%。

2019年时只定下了清洁能源装机提高1.08个百分点的目标,而2020年直接跨越至3.5个百分点,国电投的胃口可以说是越来越大。但实际上这对于国电投来说,也不过是个“小目标”。

首先,在清洁能源装机方面。此前统计过全国用电大省的电力缺口,仅广东、浙江和江苏三省的电力缺口就高达4574亿千瓦时,分别为:广东1970亿千瓦时、浙江1355亿千瓦时、江苏1249亿千瓦时,并且三省平均电力缺口的增速高达20%。一方面用电缺口越开越大,另一方面则是国家不断“去煤电”,使煤电逐渐转入调峰辅助市场,所以在两方共同作用下,未来对于可再生能源发电的需求将非常巨大。另外,随着特高压纳入新基建范畴,国网上马千亿项目,未来我国电网的可再生能源消纳能力与前些年相比将不可同日而语,可再生能源的未来发展空间不可限量。

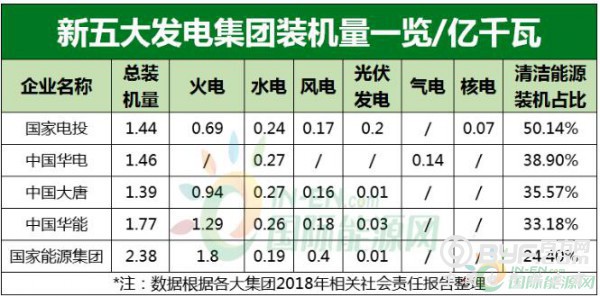

其次,几家能源电力央企也在重点布局新能源业务,国电投虽然是五大电力集团新能源装机最大的央企集团公司,但根据新五大发电的2018年相关报告,大唐、国家能源集团、华能集团的清洁能源板块也在不断发力,风电装机量华能已经超越国家电投,而大唐也在迎头赶上。目前,国家电投除独有的核电外,仅在光伏发电装机方面还保持着较大优势,其余清洁能源装机已产生超越者。

根据最新数据,国电投2019年发电量为5538,增速为11%,再参照其2020年规划,我们可大致计算出国电投2020年清洁能源发电量约为3300亿千瓦时。对比4574亿千瓦时的巨大电力缺口,再加上引战项目的加持,国电投54%的清洁能源装机占比大有被同类企业超越之势。

由此看来,国电投在制定2020年目标时,似乎对可再生能源的规划稍显保守。企业谋求稳定发展是原因之一,还有一个重要原因就是国电投在扩展清洁能源版图上需要资本和时间来试水。增持上海电力可能只是拓展清洁能源板块的第一步,后续,国电投后续可能会逐步增持一些清洁能源发展较好的公司的股份,以此扩展新能源发展的空间。