时间进入2020年第一季度末尾,受疫情“黑天鹅”事件影响,本应淡季不淡的第一季度被打回“原型”。从产业链价格走势来看,第一季度整体上价格呈平稳态势,仅电池片、组件环节价格出现小幅波动。

随着国内疫情平稳、下游电站逐渐复工,以及2019年递延项目“330”、“630”向后递延,国内光伏需求将从第二季度渐起,并有望延续至年底。而国外市场,疫情正处于爆发阶段,需求或向推延,产业链不确定性激增。

总体平稳、小幅波动

第一季度,从硅料、硅片、电池片到组件以及玻璃各环节,价格整体呈平稳走势。特别是光伏玻璃,“一字线”霸屏。

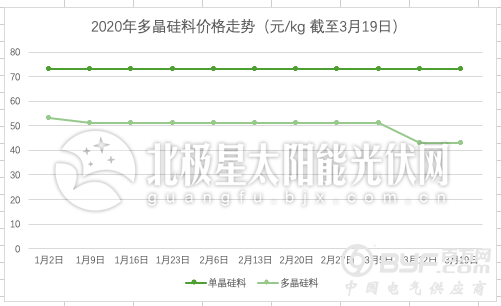

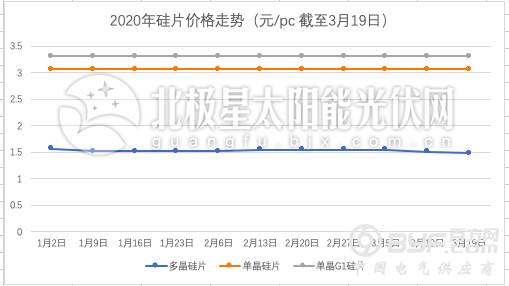

在硅料和硅片环节,受下游稳定需求支撑,单晶硅料和单晶硅片价格长期持平,未出现变动。而多晶硅料和多晶硅片在1月春节假期前夕,由于利润不佳及下游需求不振,厂商停产,价格下探;从2月开始,疫情之下多晶厂商开工率不足供需紧张,叠加多晶需求大国印度财年的年末抢装潮,多晶硅片出现微涨;3月中下旬,随着印度抢装潮即将结束需求减少,多晶硅料及多晶硅片价格开始回落。

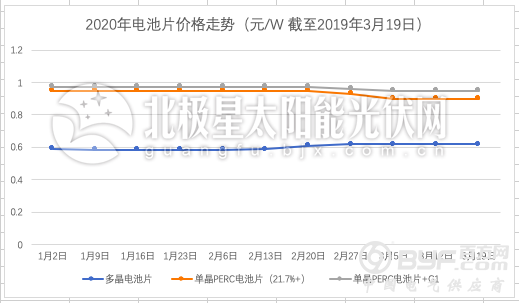

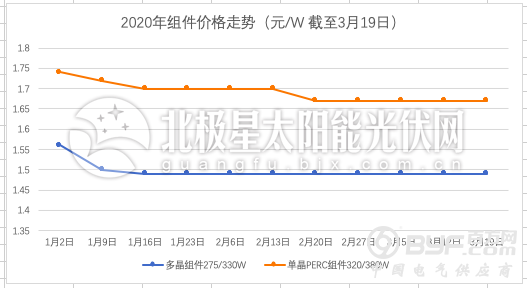

电池片和组件环节,多晶同样受年后供需紧张及印度抢装潮刺激,电池片价格从2月起微涨,组件价格稳定。单晶电池,一方面受下游组件开工率不足库存积累,价格出现下跌,另一方面则在于尺寸变革,订单需求由传统156.75mm向158.75mm等更大尺寸变换,由此导致156.75电池片价格下探。单晶组件第一季度以执行年前订单为主,在低中标价格下,价格微跌。

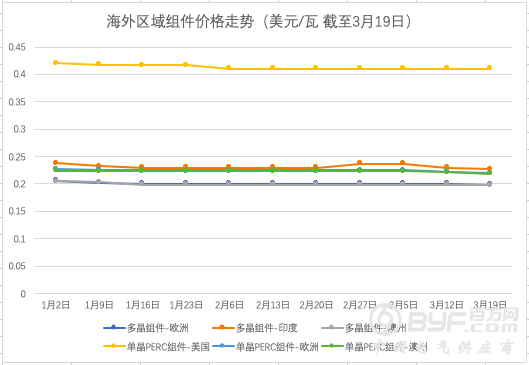

就海外区域组件价格而言,基本平稳,近期价格微跌,据PVInfolink分析,主要受汇率变动影响。虽然目前海外订单暂未出现明显变化,不过随着欧、美等装机大国疫情越发严重,下游项目需求或向后推延,组件需求不确定性增加。

二季度国内需求渐起

根据2019年光伏发电建设方案,2019年列入国家补贴范围的光伏项目,应在2019年底之前全容量建成并网,逾期未建成并网的,每逾期一个季度补贴降低0.01元/千瓦时,逾期两个季度内仍未建成并网的,取消项目补贴资格,并作为各地光伏发电市场环境监测评价和下一年度申报的重要因素。据不完全统计,2019年22.8GW竞价项目并网率不足50%,递延至2020年的项目规模高达10~12GW。这些项目按要求需抢“330”、“630“。

不过,受疫情控制,光伏电站复工延迟、进程缓慢,直接影响了项目并网时间。日前,国家能源局已官方表态,为保障企业合法权益,推动竞价项目建设工作平稳有序发展,将与价格主管部门及有关方面认真研究并适时发布延期政策。

此前,有消息源透露,“330”、“630”有望延期一个季度。若以此最终落实,国内市场需求将从第二季度逐渐恢复,并持续至年底。其中,第二季度和第三季度将以2019年存量项目为主,包括17~20GW竞平价项目、1.5GW领跑者奖励项目、3GW特高压配套光伏项目及其他项目等。而2020年新竞、平价项目项目将从第四季度进入抢装潮。

当然,户用光伏需求贯穿后三季度,按0.08元度电补贴计算,规模有望高达7GW。

继2019年光伏新增装机创近五年新低后,2020年国内市场将呈恢复态势。然而,国际市场受疫情影响,不确定性激增。此前,彭博降低了对2020年全球太阳能需求的预测,将预测范围从121GW-152GW下调至108GW-143GW。

2019年,除中国及中国台湾外,全球GW市场分别在全球14个国家。目前,西班牙、德国、美国、韩国、日本疫情较为严重,项目面临推迟风险。