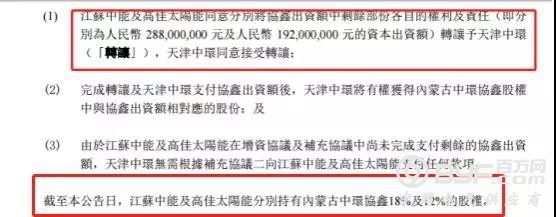

3月17日,保利协鑫发布声明,正式退出了与天津中环成立的合资公司内蒙古中环协鑫光伏材料有限公司,保利协鑫将旗下持有的30%的股份全部转让给天津中环。

(江苏中能和高佳太阳能为保利协鑫的附属子公司)

同样在3月17日,天津中环半导体股份有限公司发布《关于调整向内蒙古中环协鑫光伏材料有限公司增资的议案》的公告,公司向中环协鑫增资金额由11.2亿元调整为16亿元,苏州协鑫增资金额由4.8亿元增资额调整为0万元。

中环以4.8亿元完成对协鑫30%股份的收购,二者依托于中环协鑫建立起的合作关系正式瓦解。

单多晶龙头的联姻

2017年11月2日,中环持股70%,保利协鑫能源持股30%,共同出资成立了中环协鑫光伏材料有限公司,中环协鑫成立之初,中环即为大股东。

此间各种投资机构入股及协鑫、中环股权转让等各种调整暂且不提,中环协鑫一直以中环和协鑫两家企业为主体,目标明确,主要进行单晶硅材料的投资生产。

2019年5月30日,协鑫、中环联合发布公告,中环协鑫拟投资91.3亿元新增25GW单晶硅产能,项目建成后中环产业园整体产能达55GW以上,全球单晶硅产能占比接近50%,将成为全球最大的高效太阳能用单晶硅生产基地。

据了解,该项目建设周期3.5年,预计2021年10月全面投产。

如此宏大的目标,眼见即将实现,保利协鑫为什么中途不干了?

关于协鑫撤资的猜测

关于上述提到的单晶硅项目,值得注意的是,苏州协鑫科技最初于5月承诺投资8亿元人民币在2019年7月份下调至4.8亿元,随后在10月份由保利协鑫的另外两个子公司分摊。

保利协鑫在昨日的声明中提到“旨在改善公司产品结构以及将协鑫出资额用于本集团更具竞争力的产品”。

TestPV对两点原因进行猜测解读:

1)协鑫铸锭单晶加持

单晶替代多晶的大势下,协鑫作为全球最大的多晶硅及硅片生产商通过与单晶龙头中环成立合资公司进行两手准备甚至完成转型,本是一个很好的战略方案,然而无论中环协鑫取得多大的成就,无法忽略的一点是,中环作为合资公司的最大股东,协鑫永远无法与其抗衡。此时,协鑫的另一个替代方案——保利协鑫铸锭单晶出现了。

铸锭单晶又称类单晶,是指采用多晶铸锭炉,在常规多晶铸锭工艺的基础上加入单晶籽晶,定向凝固后形成方型硅锭,并通过开方、切片等环节,最终制成单多晶混合的硅片。铸锭单晶的晶体结构接近于单晶,同时弥补了常规多晶硅片在PERC环节的劣势,具备“单晶的效率,多晶的成本”,保利协鑫作为最早的铸锭单晶支持者之一,一直没有停止过对铸锭单晶的生产布局。

2013年,保利协鑫推出第二代铸锭单晶产品,并于2017年开发新一代铸锭单晶产品“鑫单晶G3”,2018年4月10日,协鑫宣布扩产20GW铸锭单晶,2019年SNEC展会期间,协鑫公布了6GW铸锭单晶供货协议。

此前铸锭单晶由于技术难度一直没有得到大规模推广,然而由于协鑫、荣德、阿特斯等猛烈攻势,铸锭单晶入场只是时间问题。

这种情况下协鑫不再依托于单晶“自立门户”似乎是更好的选择。

2)提高资金利用效益

为什么不铸锭单晶和单晶同时进行呢?协鑫给出理由的另一个关键点是“提升现金运作效益”因而撤出“出资额”。

光伏股票近期下跌趋势明显,由于开年的疫情影响,大经济环境下,如何利用有限的投资实现产品利润的最大化往往是企业要考虑的问题。现金为王时代,协鑫的战略调整显示出一定抗风险能力,正如TestPV所给出建议,光伏概念股仍值得长期看好。