根据最新获得的出口情报,2020年2月,中国组件出口规模为2.83GW,环比下滑57.2%,同比下滑29.3%,出口金额为6.845亿美元,单月出口规模和金额触及近两年组件出口数据新低。

2月组件出口数据虽跌破近两年来新低,但多数人士表示意料之中,市场对此数据亦反应平淡。一是一般每年1-2月都适逢中国的农历新年,企业生产暂停,历来是组件出口数据的低谷,二是今年突发新冠病毒疫情,工厂复工延迟、海关封锁,进出口受阻,组件出口量下降也在情理之中。

从出口目的地来看,2月组件主要销往荷兰、印度、巴西、美国、日本、澳大利亚等几大市场,前十组件国家中,半数以上是新兴市场。值得关注的是美国的排名增长,自2019年第四季度起,美国组件出口量稳步增长,总占比从之前的0.2%一跃至如今的10%左右。究其原因,主要在于美国光伏装机量的增长以及当地组件产能无法满足其装机需求。

荷兰和印度稳居榜首,巴西后来者居上。自2019年来,一年间出口巴西的组件已增长两倍左以上。2019年,巴西的光伏装机量是2018年的三倍。巴西政府的目标是到2024年光伏累计装机量达到24.35GW,截止2019年底,距离预期还差22.3GW。这意味着,自2020年开始,巴西每年或能释放7.4GW的新增装机量。

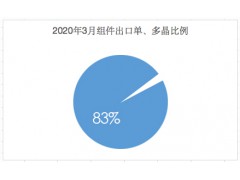

从出口企业来看,前十组件出口玩家排名基本稳定,晶科依旧是当之无愧的出货量之王,东方日升表现抢眼,首次跃居第二,天合光能稳守前三。前十组件出口企业的出口量达到2.35GW,占2月总出口量的83%。

本次组件出口报告,我们对前五大组件出口目的地的前五大组件供应商进行了简单的分析。下述五个市场分别代表了复兴市场、传统市场和新兴市场以及单晶偏好和多晶偏好的特色,较为典型。

荷兰市场

荷兰代表了复兴的欧洲市场,欧洲市场起步早,相对成熟,偏好高效单晶组件。隆基、天合、韩华三大组件供应商占比超过50%。

印度市场

印度代表了一个从新兴迈入稳定的市场,印度市场较为激进,低价优先,偏好多晶,竞争激烈,组件供应商排名每年都会有较大的变化。当前排名前列的五大供应商分别是东方日升、晶科、天合、阿特斯、正泰。

巴西市场

巴西是新兴市场的代表,凭借成熟的销售渠道和口碑,晶科、天合、阿特斯等品牌在当地市场更有影响力。比亚迪在当地建有组件工厂,同时凭借在电动汽车、公交、云轨带来的声誉和信任,亦杀出了一条血路。

美国市场

美国市场是传统市场,但由于对中国光伏产品的反倾销和反补贴制裁,自2017年以来组件出口量之于总出口量可以忽略不计。目前东方日升和晶科两家企业出口总占比达到80%左右,组件出口以双面为主。

日本市场

日本是一个典型的成熟市场,由于地理地形限制,主要偏好高效单晶产品,由于补贴退坡,整个市场份额正在缩水。阿特斯、晶科得益于当地的电站开发,出口占比较高,但整体上,日本组件供应商相对分散,不存在一家独大现象。

从本月出口组件可拆分的单多晶构成上来看,单晶产品的比例又创新高,已达到近80%。

根据对2015~2020年组件出口单多晶占比的跟踪,可以看到,单晶的占比已从最初的24%增长至79.8%,不断增长仍是当前稳定的趋势。