在2020年2月13日,施耐德电气宣布根据德国收购法向RIB的股东发起自愿公开要约,以每股溢价50%收购RIB软件,总金额达到14亿欧元。

先来了解下RIB SE是一家什么样的公司:

RIB Software SE是建筑业的创新者,在建筑行业拥有超过50年的经验,专注于IT和工程,并处于建筑行业创新的最前沿,通过探索和提供新的思维方式和工作方式以及新技术来提高生产力,RIB基于云的旗舰平台iTWO 4.0提供了全球首个基于5D BIM和AI集成的企业云技术---来源于RIB官网介绍

几年来,RIB一直在将其AEC业务扩展到中欧地区之外,同时还增强了SaaS功能。2012年,它收购了澳大利亚AEC SaaS文档协作业务ProjectCentre以及美国估算软件提供商MC²,并在两年后收购了丹麦的AEC SaaS业务Docia,希望将其扩展到基于云的设施管理以及项目交付(发布)。

注:AEC(Architecture, Engineering & Construction)行业是建筑行业中提供建筑设计、工程设计以及施工服务的综合部分。

那么施耐德为什么要收购RIB,尤其在这个时候?

我们分几个维度来看:

一、行业现状与趋势,数字化转型势不可挡

与全球建筑业市场规模的稳定增长相比,全球建筑业信息化发展却十分缓慢,根据麦肯锡最新研究,2017年全球建筑业数字化指数仅高于农业,居倒数第二位,数字化水平远低于制造业等行业,这也是建筑业利润低下的主要原因之一,产业升级要求十分强烈,BIM技术的发展已成为全球最热门的建筑业信息技术之一,BIM市场规模与市场环境持续改善。

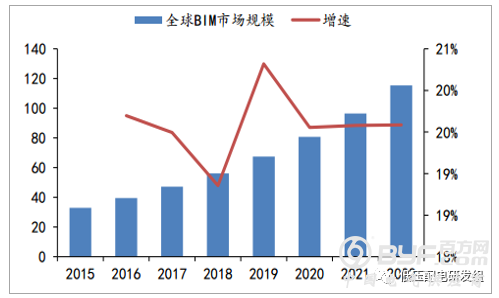

数据显示,2017年的全球BIM市场规模约为44亿美元,到2022年,预计全球BIM市场收益将达到117亿美元,复合年增长率高达21.6%。受益于建筑业的迅猛发展和政府强制使用BIM的支持性法规,亚太地区的市场需求将领涨全球,尤其是中国、印度等国家,持续大规模建设工程为BIM带来巨大的市场前景。北美是目前最大的BIM市场,但是在2015-2022年期间,亚太将是最快增长的区域;预测2015到2022年期间施工方会成为最主要的BIM用户,预估复合增长率在22.7%。

在我国,建筑业是国民经济的支柱性产业,2018年全国建筑业总产值为235,086亿元,与上年同期相比增长9.9%,增速自2015年跌入谷底后,稳步提升。与庞大的建筑市场规模不相匹配,我国建筑业信息化处于极低水平。

目前我国建筑业信息化率约为0.04%,远低于国际建筑业信息化率0.3%的平均水平。基于建筑业巨大的市场空间,国内建筑业信息化空间巨大。

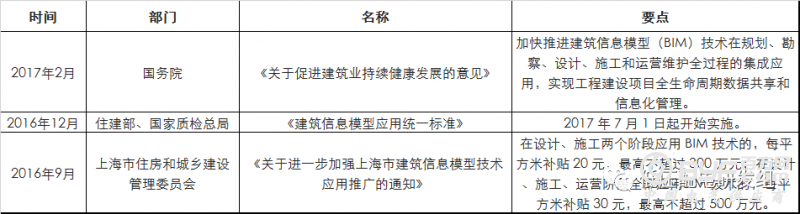

面对国际BIM发展形势,住建部、国务院先后出台系列政策推进BIM发展, 2017年BIM技术列入各省政绩考核,截至目前已经有21个省份出台鼓励BIM发展的相关政策

BIM+是建筑模型信息化发展的未来趋势。随着建筑信息模型及其他技术的发展,利用“BIM+GIS+物联网”联合云计算、 3D打印、虚拟现实、数字化加工、智能测量等技术形成BIM+,实现建筑项目的全生命周期管理,进行智慧城市的建设,是BIM未来发展趋势,将为BIM技术带来更大的市场

二、客户需求

需求侧方面,建筑业人力成本激增且仍有较大的继续上涨空间,而数字化的渗透率水平又极为初级,精细化管理迫在眉睫。甲方要求愈发提升,建筑物结构愈加复杂。信息化的需求客观存在且极为迫切;

参考近年由中国建筑业协会发布的《BIM 应用分析报告》,甲方要求、建筑物结构非常复杂、提升管理能力、提升公司品牌影响力等 "常年盘踞"建筑施工信息化应用需求端的四大最主要驱动因素。一些甲方业主从单纯售房转向物业持有,对建筑的品质提出了更高的要求。同时,以首都第二国际机场航站楼、北京CBD"中国尊"大厦为例的一系列参建方多且协调难度大的"超级工程"不断涌现,异常复杂的工艺结构与紧张的工期也为以BIM 技术为代表的信息化深度应用孕育了肥沃的土壤。

三、同行动态,纷纷聚焦建筑行业数字化

2018年5月17日,西门子官方宣布,收购楼宇自动化和物联网的领先软件框架提供商J2 Innovations,扩展西门子产品,提供用于楼宇自动化和物联网的开放软件框架,十年来,该公司一直是物联网(IoT)软件业务的成功参与者,并凭借其FIN(流体集成)框架技术在美国和国际上赢得了良好声誉。FIN是下一代软件框架,用于操作,监视和控制小型到大型建筑物的设备和自动化系统。它在平板电脑和智能手机上的运行与在台式机上的运行一样无缝,并且可以部署在嵌入式系统,服务器和云中。

2018年5月23日,西门子官方宣布,西门子楼宇科技收购楼宇智能物联网系统的领先提供商Enlighted,推动建筑的数字化转型。利用数字传感系统扩展智能建筑技术–先进的照明控制应用为核心要素,通过收集多个数据流来提高建筑性能,以提高透明度和效率。

2018年6月26日,西门子官方发布新闻,西门子楼宇科技通过收购Comfy®的创建者Building Robotics Inc.来扩展其在智能建筑领域的领导地位。Comfy是领先的数字工作场所应用程序,可创建更多个性化和响应速度更快的工作场所,同时提供有效的建筑运营分析,作为软件即服务(SaaS)出售,Comfy将扩展西门子楼宇科技的云产品组合

2020年03月03日,ABB官方宣布同意收购Cylon Controls Ltd.(Cylon),此次收购增强了ABB电气化业务在商业建筑领域的地位。总部位于都柏林的Cylon拥有大约100名员工,提供楼宇自动化和HVAC控制解决方案,为商业和零售楼宇,学校和医疗保健设施提供运营效率,能源和舒适性解决方案

2018年12月20日 - 欧特克公司已签署最终协议,以2.75亿美元现金净收购BuildingConnected。此次收购将为Autodesk的建筑组合增加投标管理,风险分析和其他预建解决方案。此外,BuildingConnected的网络提供了一个机会,可以为建筑商品和服务创建一个强大的数字市场。

除了领先的投标管理平台外,BuildingConnected还提供TradeTapp(一个分包商风险分析平台)和Bid Board Pro,这是一个帮助分包商管理并赢得更多出价的平台。BuildingConnected是唯一一个基于分包商资格数据为总承包商和所有者提供项目特定风险缓解建议的投标管理平台。

四、施耐德电气业务本身诉求

施耐德电气的业务主要集中在楼宇、工业、基础设施和数据中心四大终端市场。由于低压电器及楼宇自动化业务在公司营收中占比较高,来自楼宇市场的收入占公司总营收的40%;公司的关键电源、中压输配电和工业自动化业务主要分布在工业、基础设施和数据中心这三大市场。总体来说,公司基本保持了在四大终端市场的业务平衡,由楼宇和数据中心组成的商用市场占据公司营收的54%,工业及基础设施占比46%。

从上图可以看出,施耐德的收入一半来自建筑和数据中心产品的销售。施耐德在一份声明中说:“施耐德电气相信未来的建筑将是全数字化和全电气的,全球约40%的碳排放量来自建筑,这需要更加节能。”

RIB的产品将有助于施耐德电气在建设阶段增强其数字化能力,由于建筑行业数字技术的普及程度低,目前该阶段效率低下。

施耐德电气与RIB之间的“契合度”很强。这家法国巨头继AVEVA交易后,在涵盖整个资产生命周期的工业应用领域中拥有强大的立足点,但在建筑业方面则不那么强大,RIB已在其中建立了重要立足点,两家公司都已与Microsoft建立合作关系以使用其Azure平台。

但是,这仍然是一个竞争性市场。诸如Autodesk和Bentley之类的AEC设计创作供应商也一直在扩展其产品组合,以更好地支持施工交付流程。在2019年末,Autodesk推出了自己的Construction Cloud,将其一些面向建筑的收购与现有的BIM工具集合并在一起,而Bentley一直在投资4D BIM,在2018年收购了Synchro,并且在推动(也与Microsoft Azure一起)处于领导地位支持物联网的“数字双胞胎”。

五、结论

面对建筑行业势不可挡的数字化趋势,同行纷纷转型聚焦该领域,竞争日趋激烈,施耐德电气营收半壁江山来源于楼宇及数据中心业务,所以收购RIB软件以增强其建筑行业数字化能力,也就是比较前瞻性的战略决策了!