可再生能源咨询集团表示,当前,能源系统正在向海上风能和远离化石燃料的“前所未有的快速转变”中,这会催生“需要数万亿美元的投资”

RCG首席运营官李·克拉克(Lee Clarke)表示,海上风电正在继续确立自己的地位,成为基于化石燃料的能源的一种经济高效的替代品。

克拉克先生说:“ RCG的海上风电发展指数为新的海上风电资产开发提供了有效的全球热点晴雨表。最新的排名已发布在我们的年度市场报告中,其中包含许多其他数据,反映出某些市场正在成熟,而另一些则处于领先地位。

RCG表示,英国巩固了其作为海上风电全球市场领导者的地位。RCG海上风电发展指数评估了全球海上新风能资产开发的热点,将英国列为首位,其次是台湾和美国。

特别是在欧洲市场,英国,法国和荷兰的海上风电项目合同电价大幅度下降。在英国第三轮差价合约(CfD)下,以创纪录的低价分配了5.5吉瓦的海上风能合同,这表明该技术与化石燃料发电具有成本竞争力。2019年第四轮海底租赁的启动证实了英国增加更多海上风电能力的雄心。

RCG表示,更广泛的亚洲市场在2019年经历了显着增长,涵盖了海上风电项目开发的各个阶段。台湾在RCG指数中排名第二,并继续朝着2030年海上风电目标迈进。2019年初上网电价(FiT)的降低在鼓励降低成本的同时保持对新发展的良好支持之间取得了平衡。亚太地区的其他市场取得了长足的进步。

美国联邦一级的租赁活动可能在2019年停滞不前,但各个州的共同努力继续推动该行业向前发展,授予了大量电力购买协议,并设定了雄心勃勃的新目标,目标是到2030年海上风电采购。

技术进步和全球供应链效率的提高推动了海上风力发电成本的降低。大型涡轮机的引入降低了预期项目的平均能源成本。通过安装新的基础设计原型,浮动风电市场还将继续看到创新。

总体而言,RCG从其《全球海上风能:年度市场报告》中得出的展望是,至少从2022年起,全球市场将达到并保持每年6吉瓦的增长量。

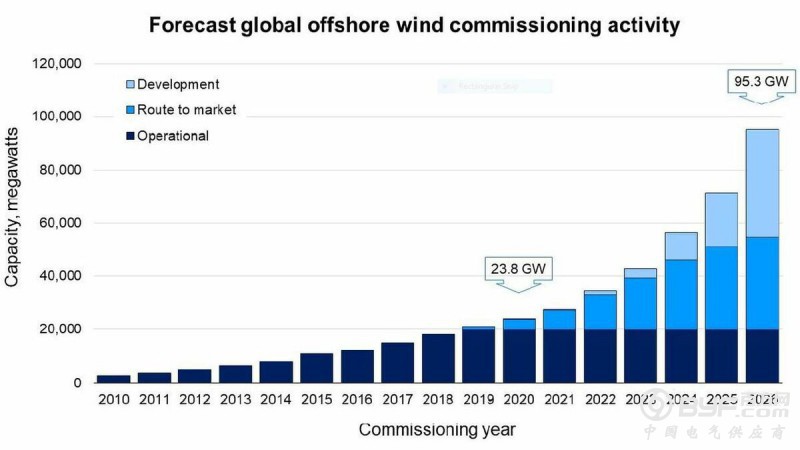

迄今为止,该行业已将近20 GW的容量联机。迄今为止,欧洲一直是主要市场,占全球委托量的98%。

预计2020年的调试活动将略有下降,但预计到2021年将反弹至每年约3.5 GW。RCG认为,受英国项目的推动,从2022年起,活动将显着增加,达到每年6 GW以上的速度。 ,法国,台湾,美国和荷兰。

RCG表示,其最新报告有五个关键要点。

首先是平均项目规模继续增加。平均项目规模与运营年度之间存在很强的相关性,随着行业的成熟,后期的项目安装容量将大大增加。

这部分可以归因于更大的租赁区域,但开发商也正在组合项目以实现规模经济,最大化运营效率并减少环境影响。

第二是每兆瓦的资本支出正在下降。报告的每兆瓦项目资本支出增加趋势是由项目进一步从海岸(并进入更深的水域)以及规模和规模的增长推动的,这种趋势在2012年左右达到顶峰。该行业现在更擅长控制和降低每兆瓦项目资本支出因为该行业真正变得具有成本效益。这种趋势与世界各地较低的拍卖价格相吻合。

第三个收获是,亚太市场正在挑战欧洲。随着中国,日本和越南海上风电发展的加速,亚太地区市场的金融投资活动在2019年首次超过欧洲。台北市的海上风电开发计划在关税的支持下开始通过五个项目取得成果到2019年达到财务收尾。投资活动不仅限于中国,越南和日本的项目在去年也达到财务收尾。韩国仍处于混合状态,并且是值得关注的主要市场。

RCG表示,海上风电机组的订单非常强劲,海上订购的风机数量已接近水中安装的机组数量(约5,000台),这反映了预计未来几年装机容量的快速增长。尽管大型风电机组有发展趋势,但项目容量的增加抵消了订单中单个机组数量的潜在减少。包括浮式风机在内的进一步创新将打开新的资源和市场。

第五,美国的开发渠道很强大。美国的调试活动预计将从2022年开始增加,届时将有第一个商业规模项目上线。已经确保超过6吉瓦的承购量,这为进入市场提供了强有力的途径,但是RCG分析表明还有更多的选择。

该公司表示,中国具有成为市场领导者的巨大潜力,但以其在所有行业领域的商业隐私而闻名。获取有关其发展的准确信息非常具有挑战性,因此,RCG的《年度市场报告》将中国包括在内。