在降本增效的大趋势下, 向大尺寸硅片转换成为了最受关注的话题之一, 2019年以来,晶科、晶澳、天合、爱旭等一线组件与电池企业先后完成158.75mm直角单晶硅片产线改造,隆基推出166mm硅片,中环推出210mm硅片,大硅片产业化风口已至,围绕其产生的纷争依旧不断……

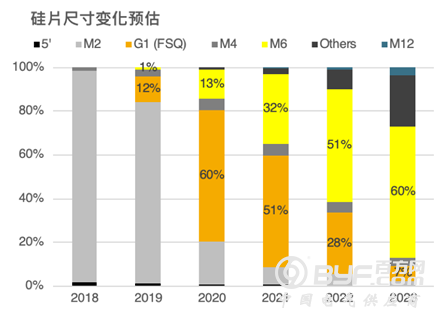

对于这一争议,分析师提出了理性判断, PVInfolink预测,今年上半年国内组件产出以158.75mm直角单晶为主, 下半年166mm组件会随隆基、阿特斯、东方日升的量产而增多,未来是否有更多厂家跟进166mm组件尚不明朗。综合来看,158.75mm尺寸市场占有率将达到60%,M2(156.75mm)尺寸将在3年内逐渐退出市场。

158.75mm直角单晶为什么会成为当今的主流产品?

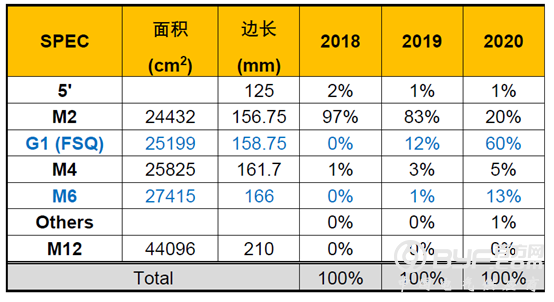

Solarwit分析师张治雨认为,“158.75mm直角单晶之所以成为主流,是晶体生长成本不断下滑使得消灭导角带来的收益大于消灭导角所增加的成本的历史必然。消除倒角后,充分利用组件封装面积,逐渐转换效率提升相对明显。他分析,选用158.75mm方硅片面积比M2原尺寸面积大3.14%,单片电池功率提升0.15W左右,使得组件在面积不发生明显改变的情况下总功率增加恰好两个功率档位,也就是说,158.75mm尺寸硅片能让60片常规组件功率档位从310W提升到320W,72版型组件功率则可以突破410W。”由此可见,158.75mm直角单晶有效面积更大,可以在不增加太多成本的前提下,有效提升了电池组件功率。

“硅片变大是趋势,渐变容易,突变困难,”业内专家认为,“从156.75mm改造成158.75mm,属于小改动。电池产线的改动主要体现在工装夹具上,改造费用均摊到每瓦成本上并不高,组件产线也只需更换载板,调整焊接,改造难度不大。在组件辅材比如EVA、背板、玻璃方面,只需要调整尺寸,难度较小。”

对比时下被市场追捧的166mm、210mm,158.75mm的境况如何?

相比166mm、210mm,158.75mm直角单晶产业链上下游技术最为成熟,仍是目前业内最为“讨喜”的尺寸,光伏龙头企业晶科、晶澳、天合、东方日升等企业目前的主流产品均为158.75mm尺寸。

据PVInfolink介绍, “若要改造成166mm产线,困难相对较大, 有一部分工艺环节需要重新购置设备。电池端,需要重新改造自动化,受产能影响,需要新购管式PECVD设备,辅材方面工器具需要重新购买。”

而在组件端,需要更换串焊机和叠焊机工装、更换层压机、装框机等设备,流水线需要升级改造,且玻璃尺寸受窑炉限制。PVInfolink数据显示,166mm电池片、组件设备规模改造费用比158.75mm所需费用多2~3倍,因此,除了隆基与其下游电池片厂外,其他多数厂家仍是观望状态。

在电池工艺方面,166mm和210mm在硅片及电池制造方面将遇到一些阻力。在硅片端,大尺寸硅片在薄片化过程中碎片率相对比较高。电池端,据某电池设备企业介绍,在扩散方面,166mm及更大尺寸硅片变形量增加,相邻石英舟槽粘片几率大增,影响扩散气氛分布,在制绒、镀膜过程中可能存在不均匀的状况发生,使得电池片效率略下降。166mm电池制成方面前期因尺寸过大良率偏低,可以通过工艺后续优化,但老设备受限较大,改造166mm老车间将有20%左右的产能损失。

当前,光伏行业正处于推进平价上网的关键时刻,对组件的高功率、高品质、高性价比都提出了更高的要求。在电池转换效率提升越来越难的情况下,158.75mm尺寸通过消除倒角损失,增加硅片面积,进一步提升了组件功率,摊薄了单瓦成本,同时,凭借产线改造简单、投入较少资金等突出特性,稳坐行业中心位置,备受企业客户青睐。