伍德麦肯兹(Wood Mackenzie)近期发布最新研究报告《The €200bn Prize in Offshore Wind(海上风电产业的2千亿欧元市场投资前景)》,以下为文章摘要的中文译本。

随着“能源转型”的辐射范围越来越广,海上油气产业的投资者开始研究这一话题带来的发展机遇。结合政策、市场、价格等多方面因素,伍德麦肯兹预计,海上风电市场将成为油气企业的下一个战场。

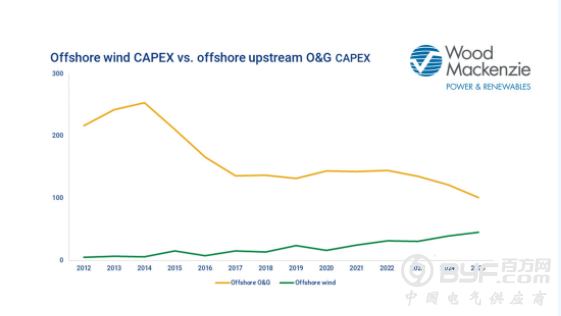

现阶段的产业跨界还不是很多,但总有投资目光独到的企业率先打开市场。随着市场对海上风电的兴趣和投资的增长,对海上油气的投资可能会趋于稳定,两个产业的联系与共通性不断加强。尽管全球每兆瓦(MW)风电的平均资本支出下降了29%,但我们预测,2020-2025年,海上风电产业将吸引超过2千亿欧元(约2,110亿美金)投资。

从投资层面而言,海上油气和海上风能如何进行对标?我们提出以下三个主要因素:

海上风电投资更具确定性和透明度

海上风电的透明度和确定性很高,因为产业部署很大程度上来自于政府的激励措施。实际上,到2025年,82%的海上风电项目计划容量已获得政策性支持,或处于更高级的开发阶段。

相较之下,从全球海上油气资本支出而言,目前短期周期项目的发展趋势降低了2022年以后投资前景的预见性和确定性。

海上风电供应链正进入转型增长期

海上风电项目的特征不断变化,也带动风电供应链的转型。项目接口(与项目相关的供应交易)的范围在扩大,项目和合同的规模也在不断增长。到2025年,项目规模和集群性项目将增加63%。为赢得这些更大规模的交易,小型供应链企业间将出现兼并与整合,以满足市场对于大型作业企业的需求。项目规模一上来,自然便会吸引大型油气集团进入海上风电行业。

同时,海上风电项目在规模、复杂性、水深和距岸距离等的进一步变化也将带动资本支出在价值链上的分配与调整,对设备性能与产能的要求也将提高。

海上风电的低风险、低回报

投资者的目光永远跟着收益率走。平均项目收益高达30%的美国致密油就是典型的案例。即使是每桶石油的价格为55至60美元,大多数新建油气项目也能获得两位数的回报。那么,为什么投资者会选择收益率仅有个位数的海上风电项目呢?

油气领域的任何投资都将面临“能源转型风险”:石油需求下降,碳排放强度的潜在成本等。考虑到不断变化的资金成本、政府补贴和技术发展,上游项目收益和可再生能源项目收益也很有可能会发生变化。提高可再生能源项目的经济性,也是现阶段开发商需要面临的主要难题。在能源转型的背景下,我们预计海上风电将成为有吸引力的低风险投资,尤其是对于碳排放量较大的投资组合。

总结

海上风电尚未走向深水区。如今,大多数的开发项目都集中在欧洲、中国及南亚,北美市场也在迎头赶上。许多油气投资者关注的是海上风电的巨大潜力,并且风电开发区域位于他们早已成熟且完善的上游地区。可以想象的是,在这一个十年,海上风电投资将与油气投资出现一个融合点。