今日晚间,隆基股份发布公告称与江苏润阳悦达光伏科技有限公司签订38.20亿片硅片销售框架合同。协议预估金额高达103亿元。合同的履约期限为2020年至2022年。

日前,2020年隆基、天合、晶科、尚德、通威等光伏企业全年扩产计划及销售订单相继出炉,伴随着产能扩张的冲锋号,在2020年光伏实现平价上网的前夜,光伏行业也将迎来新的发展节点。

2020年光伏行业扩产统计如下:

2020年产能布局

隆基绿能:2020年隆基继续扩张大规模硅片合硅棒产能,已知组件规划产能15GW。公司预计到2020年各领域产能分别为:硅片65GW、电池片20GW、组件25GW。

晶科能源:2020年公司将实现单晶硅片产能18.0GW、PERC电池(包括N型)产能10.6GW、自产组件产能22.0GW。 保利协鑫:2020年预计铸锭单晶硅片产能四季度达到15GW,后续根据市场需求,公司逐步实现全部铸锭炉升级改造,最终具备20GW产能。

通威股份:2019年底,通威股份的总计电池产能预计超过20GW。与此同时,通威太阳能眉山10GW的高效晶硅电池项目也在加速建设中,预计2020年4月建成投产。

爱旭科技:义乌二期作为业内最早采用M12硅片的工厂,原本按照M2设计的产能是3.8GW,改成M12后实际产能将超过3.8GW。公司通过与中环确保硅片供应,按建设进度,预计2020年2月就能投产,较计划提前2个月。2020年义乌二期投产后电池片产能将达到13GW以上,有望再投一期2020年底产能接近20GW。

海泰新能:技术方面,海泰新能于2019年成功研发泰山2.0系列产品,能够批量生产435W的高效组件,目前正在加大泰山3.0系列产品的研发,预计2020年年初将会推出465W的泰山3.0系列产品。

东方日升:东方日升将建设产能3GW以上M12 组件产线,采用中环M12(210尺寸)单晶硅片制造500瓦高效组件,项目计划于2020年第三季度实现量产。

2020年订单概况

隆基:隆基股份发布与江苏润阳悦达光伏科技有限公司签订38.20亿片硅片销售框架合同。协议预估金额高达103亿元。合同的履约期限为2020年至2022年。

此外,隆基海外组件业务表现亮眼,隆基与Adani 签订最高达1.2GW 、最低500MWHi-MO 4组件合作协议,并在未来3-5年保持并持续深化与Adani的战略合作关系。

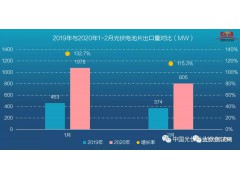

晶科:2020年预计组件出货量将达到18-20GW,维持35%的高增长。

黄河水电:自黄河水电公司IBC量产电池平均转换效率达到23%目标后,已与意大利FuturaSun公司签订IBC组件2020年度出口合同,将向意大利FuturaSun公司销售50兆瓦IBC组件产品。

腾晖:2019年起腾晖持续扩产泰国工厂,组件产能共计将达1.5 GW,目前已锁定2020年来自美国市场订单800 MW。

正泰:正泰新能源与美国客户签署了光伏组件供货订单,为13个项目提供617MW的光伏组件。订单产品包含单晶、多晶、双面等多种类型,将全部在2020年内完成供货。

2019年扩产统计

截至2019年底,2019年全年隆基的硅棒和硅片、晶科的单晶硅棒和硅片、山煤国际的异质结、润阳的PERC等新增不少产能,其中隆基股份加速扩展,扩产总规模达112.25GW;山煤国际2019年7月23日与钧石能源有限公司签署的10GW异质结合作项目是到目前为止规划规模最大的HIT项目。

以下是截止2019年底光伏企业扩产情况汇总:

2020年光伏市场

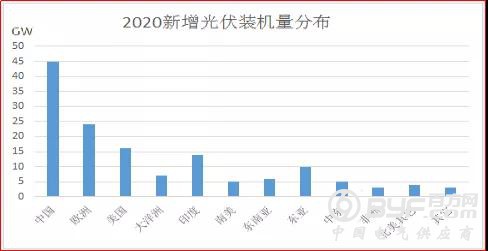

根据IHS Markit 最新分析预测,2020年全球光伏(PV)新增装机需求有望超过142GW,比2019年增加14%。21世纪第三个十年,全球光伏年新增装机量将继续以两位数的速度增长。

TestPV预测2020年全球新增光伏装机量分布

IHS预期的142吉瓦新增装机量是本世纪前十年开始的全部装机容量总和,是2010年为全球20 GW新增装机量的七倍。

2010年,有7个国家的装机容量超过1吉瓦,其中大多数局限于欧洲。预计到2020年底,全球将有超过43个国家成为吉瓦级市场。

图3:全球装机量多样化分布(IHS)

21世纪第一个十年,是规模、产地转移带来制造成本下降,推动了投资和电站装机;

21世纪第二个十年,是技术创新推动大幅降低成本,是大量补贴和各国政策推动带来了光伏的大幅增长;

21世纪第三个十年,将是无补贴、平价上网和清洁能源需求带来的第三轮光伏市场爆发。

与此同时,光伏企业扩产之路从未止步,在这场历史机遇中,谁能抢得先机?