2020年的第一天,新晋A股光伏企业晶澳科技宣布了66亿元的扩产计划,这是一个计划产能为5GW电池及10GW光伏组件的生产基地;紧随着第二天,隆基股份再次宣布20GW单晶硅片的扩产计划,总投资约20亿元。在激烈的市场竞争下,光伏企业正试图通过扩产在下一轮厮杀中获得先发优势。

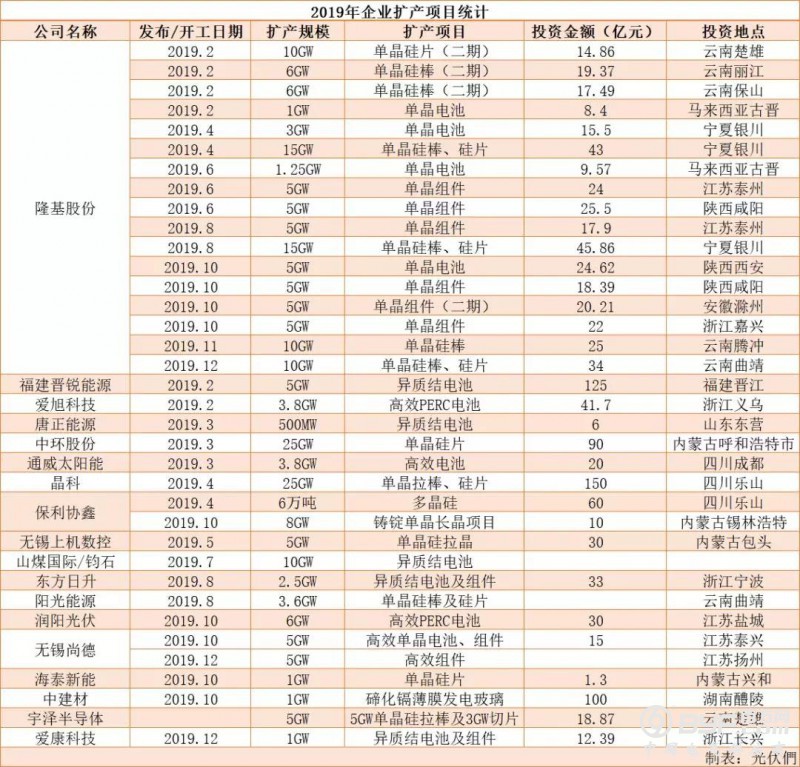

仅2019年,以隆基股份、中环股份、爱旭科技、晶科能源、通威太阳能、东方日升等为代表的中国光伏企业已经宣布了超过200GW的扩产计划,投资金额累计超过1000亿元。

单晶硅片、PERC电池——龙头企业集中扩产

尽管今年国内市场萧条,但这并未阻止部分企业来势汹汹的扩产步伐。而随着单晶对多晶的市场碾压,单晶企业的扩产也接踵而至,从今年已开工或宣布的扩产计划来看,毫无疑问基本上集中在单晶产品上,其中又以单晶硅片居多。

而这其中隆基的扩产最是凶猛,据统计,隆基在2019年累计发布17次扩产公告,包括62GW单晶硅棒、50GW单晶硅片、10.25GW单晶电池及30GW单晶组件项目,总投资额约385亿元。

除此之外,中环股份、晶科能源也分别宣布了25GW的单晶硅片扩产计划。今年单晶硅片价格在其他环节均大幅下滑的情况下仍“稳如泰山”,这也让单晶硅片逐步从薄利到厚利再到暴利,巨额的利润空间掀起一阵新的扩产狂潮。可以预见的是,随着明年大量新增产能的投放,单晶硅片环节将迎来又一轮残酷的厮杀。

单晶PERC电池也是今年扩产的热点项目,包括通威、爱旭、晶科、晶澳、乐叶等企业PERC电池产能持续增长,预计到今年年底PERC电池产能将达到110~120GW,明年将进一步扩大到150GW以上。

大规模的扩产意味着行业集中度的提升,各个环节龙头企业在规模、成本上的优势将进一步显现。与此同时,扩产也预示着竞争将更加激烈,从目前的形势来看2020年单晶产品将面临巨大的价格竞争压力。

新格局下的光伏市场:扩产与停产“同行”

2019年是中国光伏市场空间萎缩低迷的一年,但也是光伏行业腥风血雨的一年。有的企业风风火火,订单、扩产马不停蹄;也有的企业艰难度日,停产、倒闭一派萧条。

不同于一线大厂有海外市场支撑,小企业基本主要靠国内市场生存。在国内市场旺盛的时候或许能分得一杯羹,但在今年国内光伏市场大幅下滑的情况下,二、三线小厂的日子则有些步履维艰。

在行业整体朝高效化发展的情况下,多晶企业首当其冲受到波及。从国庆节后多晶电池抛售并逐步传导至硅料、硅片、组件各个环节,年底多晶产品的这一轮快速跌价也直接影响了不少多晶企业的开工率。

在多晶硅供应链日现颓势的情况下,多晶用料的价格自2019年下半年价格一路下跌,目前维持在基本在40~50元/公斤,按照这一价格,几乎所有的多晶硅老产能都在亏损运行,只能靠新产能勉强维持,多晶用料的亏损生产也不得不让硅料厂提升单晶用料的比例。鉴于“卖的越多亏损就越多”的情况,不少多晶硅企业选择了停产。据悉,目前市场上十几家硅料厂仅有约半数在产,其他则通过检修等暂时减少生产。

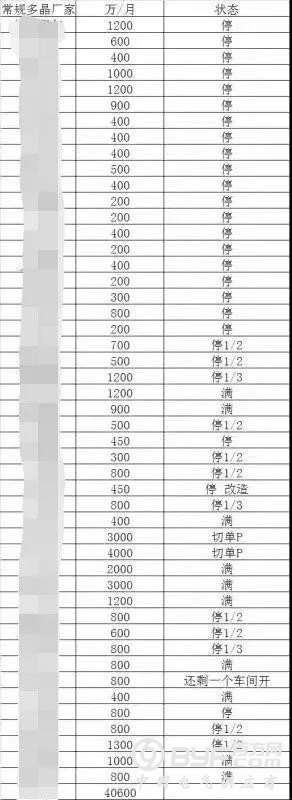

多晶硅片和电池片企业开工率同样不佳,PV Infolink提到,前期在产多晶硅片企业在亏损剧增的现金压力下,将逐步退出市场,预计2020年多晶硅片产能可能低于30GW。多晶电池同样如此,有电池厂将多晶产线切换至单晶,也有的直接关停产线。此前有业内人士统计了常规多晶电池片厂家的开工率情况,尽管未必一一准确,但总体上也反映了多晶电池企业目前面临的“窘境”。

注:上图为业内人士统计的多晶厂家停工率

除了上述因价格波动影响开工率的企业外,还有不少老牌光伏企业因为各种积年累月的问题陷入困境。

2019年4月,江西省曾经第二大的光伏企业旭阳雷迪因资产不足以清偿全部债务,正式进入破产重整程序。

2019年5月,一代光伏巨头海润光伏收到上交所强制退市的决定,其2018年年度报告显示,2018年归属于上市公司股东的净利润为-37.37亿元,归属于上市公司股东的净资产为-25.41亿元。据统计海润光伏在2012年-2018年7年间连续累计亏损达75.16亿元。

2019年11月,昔日光伏龙头昱辉阳光宣布将总部从中国上海转移到美国康涅狄格州斯坦福德市,挥手告别中国市场。而早在7月份,昱辉阳光被法院列入失信被执行人(俗称老赖)名单,创始人李仙寿被限制消费。

2019年12月,成立14年的老牌光伏企业向日葵宣布旗下主力光伏企业向日光电和聚辉新能源两家光伏公司的股权将全部被出售,这意味着向日葵剥离光伏业务,彻底告别光伏行业。

事实上,2018年531之后,光伏行业的竞争明显加剧,没有竞争力的企业面临淘汰,而头部企业则通过扩产进一步巩固行业地位,产业链各个环节寡头逐步显现,产业集中度进一步提升。随着行业竞争的加剧,光伏产品仍不断的突破价格下线,但另一方面,此前依赖于国内光伏市场繁荣的中小企业,在当前的境况下,基本将面临被迫出局的结局。