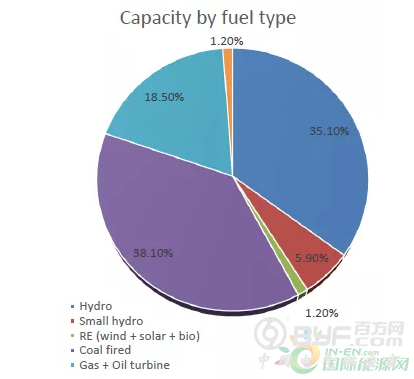

越南是一个发展中国家,电力的需求每年增长率超过10%。截至2018年底,越南全国电力总装机4856万千瓦,主要以火电、水电及油气电源为主,其中火电占38.1%,水电占35.1%,可再生能源只占1.2%,具有巨大的开发空间。预计2019年底,全国总装机将突破5500万千瓦。越南全国拥有5条主要输电网络,220kV以上等级输电线路25,607公里,110kV输电线路21,174公里。

由于缺乏电力项目,交通基础设施项目、土地、城市发展规划等没有整体布局;此外,天然气等原材料的缺乏使火力发电厂难以运营。预计从2021年开始,如果不能有效开辟新的能源供应渠道,电力没有得到有效补充,越南将面临严重的电力短缺。

越南政府计划到2020年底可再生能源装机容量达到360万千瓦,2025年底达到629万千瓦。其中风电到2020年达到80万千瓦,2030年达到600万千瓦。海上风电凭借较高的可利用小时数,将在未来电源中扮演重要角色。

越南电力装机预测及各发电形式占比

电价方面,在2021年11月1日前并网的海上风电项目可享受0.68元/kWh电价,陆上风电享受0.6元/kWh电价,同时获得20年PPA,电费以美元结算。

越南海岸线长3260公里,近海水深在20米以内。目前主要开发区域集中于越南南部,湄公河三角洲地带,属于潮间带风场,靠近电力负荷中心。这里有700公里的平缓海岸线,每天涨潮落潮两次,水深0米到5米之间。伍德麦肯锡将越南同日本、韩国和中国台湾一起列为继中国大陆之后最具潜力的海上风电发展区域。

.

由于越南海上风电起步较晚,还没有深入研究海上风电政策,还需要对并网进行研究,相关各方像电网、港口、油气公司、本地政府、中央政府,EPC承包商、供应商以及运营方正在积极筹划,做好全面准备。在基础设施方面和整个供应链方面,外国上下游产业链、开发商有很大的切入机会。