12月7日 2019第十六届中国并购年会

中国并购公会作为全国工商联直属的唯一金融属性商会,致力于推动中国并购市场发展,通过聚焦金融服务,赋能民营企业发展。本次年会,以“并购赋能,提升国家核心竞争力”为主题,研究、探讨通过并购赋能,推动以区块链为核心、人工智能、大数据和物联网等新技术深度融合的数字经济发展,为中国经济高质量跨越式发展注入强大的生机和活力。12月7日-9日 第八届中国绿色发展高层论坛

届时,论坛将权威发布2019年度《中国城市绿色发展报告》,该报告凝聚国内外数十位相关领域权威院士、专家智慧结晶,主要内容包括中国城市绿色发展的研究、评价方法和进展等三大部分,采用科学标准及分析方法,对全国600多个城市的绿色发展情况进行综合评估与分析,将评选出2019年“中国十佳绿色城市”。

1.橡胶主产国开始挺价 计划减产超20%

泰国内阁已经批准一项为期20年的计划,按照该计划,期间该国削减橡胶树种植面积21%,以将橡胶出口额提升逾两倍。数月前泰国政府已经采取措施来促进橡胶出口,该国自5月未开始削减橡胶出口量,为时四个月至9月末,这也是该国提振国际橡胶价格计划的一部分。分析认为,进入12月,国外主产区供应高峰将退去,受降雨、病虫害影响产区供应不及往年,原料收购价格坚挺,国内云南、海南将停止割胶,供应边际收紧,需求端:国内汽车、重卡数据在政策刺激下存改善预期,橡胶短期有望震荡偏强。

2.电容、电阻、电感等供货相对紧张 部分厂商已经提高价格

据相关数据了解到,电容、电阻、电感等供货相对紧张,部分厂商确实已经提高了价格。具体来看,目前市场上的电感、尤其是高频电感等,供货比较紧张,部分品种的电感需求量提升了超过50%。电容方面,部分中低容的供应也较为紧张。MLCC价格经过2019年以来的下跌,报价呈现逐季下跌、跌幅呈现逐季收敛的趋势,因库存已经对半砍,加上国巨的产能重镇-苏州厂招不到工,产能无法火力全开,价格、毛利率有望触底。

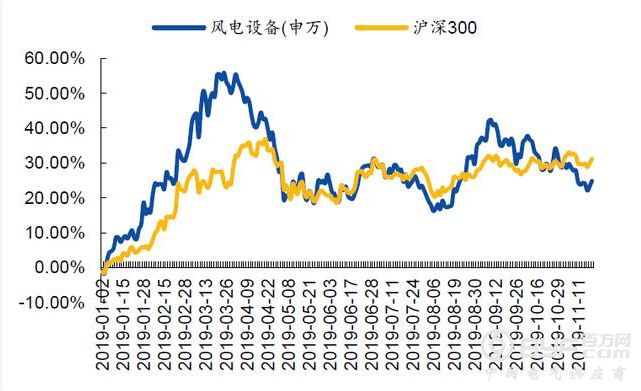

2019.01~2019.11 风电行业涨跌幅

新能源板块行情以震荡上行为主。2019 年新能源行业全面推行市场化竞争配置,通过竞价上网的方式来配置风电项目成为行业新趋势。同时,风电迎来抢装行情,因此 2019 年新能源行业各子版块表现较好。年初至今,风电设备(申万)指数上涨 24.80%。而同期沪深 300 指数的涨幅为 31.10% 。

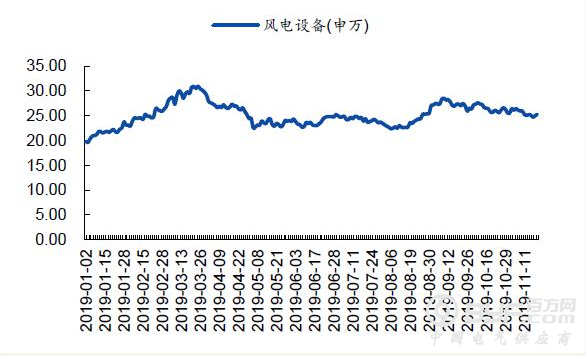

估值方面,风电行业处于震荡态势,整体由20 倍 PE 震荡上行至 25 倍。考虑到行业临界平价上网前夕,未来装机空间广阔,我认为, 风电行业整体估值有较好的支撑。

风电行业市盈率 TTM ,整体法

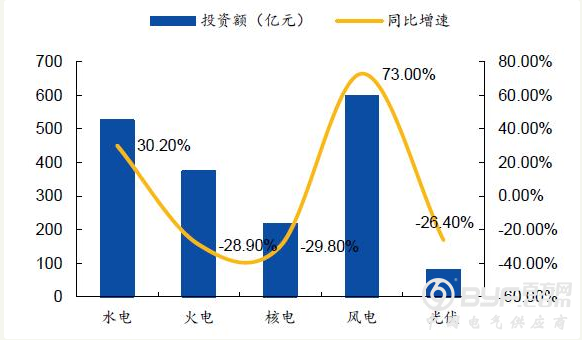

根据国家能源局数据, 2019年1-9月份 全国主要发电企业电源工程完成投资 1797 亿元,同比增长 6.0% 。 其中,风电 598 亿元,同比增长73.0%;太阳能发电 81 亿元,同比下降 26.4% 。 回顾历年国内风电投资, 2015 年投资额在达到顶峰后开始逐渐下降, 而 2017 年在增速达到底部之后开始回升,直至 2019 年前三季度增速同比提升至 73%,显示又一轮景气 周期启动。

2019年 1-9 月电源工程投资结构(亿元)

2011~2019 年 1-9 月 国内风电投资额(亿元)

据世界风能协会( WWEA )发布的最新数据,截至2018年全球风电装机总量达600GW,其中中国装机数量居于第一,装机超过200GW ;第二名 美国接近 100GW 。 2017年之后风电新增装机景气度提升, 2018年全球、中国新增装机量分别为 53.9GW 、 21.1GW ,同比提升4.05% 、 7.11% 。 根据国家能源局 2019 年前三季度 中国 新增风电装机容量 1308 GW ,同比提升 3.73%

全球、中国历年新增装机容量(GW)

根据《风电发展“十三五”规划》,到2020 年全国海上风电开工建设规模达到 1000万千瓦,累计并网容量达到 500 万千瓦。而彭博新能源财经估计,到 2020 年中国的海上风电累计装机容量可以达到 800万千瓦。 海上风电建设力度及进度最快的省份为广东、江苏及福建,其中,广东省项目总量占国内总容量的近 62% 。

目前,我国海上风电单位千瓦投资一般在15000~19000 元之间。假设按照 2019 年 新核准海上风电指导价,是 0.8 元 /度 测算,运维费 1-3 年, 3-5 年, 6-10 年, 10 年以后占总成本分别为 0%, 1.1% ,1.4%,2.5%,其他固定成本每年 500 万元,利息 6%,等额本金测算如下:

根据中国电力行业年度发展报告,海上风电目前平价造价在16233 元 /kw ,因此在利用小时数达到 34 00 以上时,内部收益率超过 8%,可以达到合理投资收益。未来因设备价格下降、建安经验愈丰富、技术水平更高,使得系统成本下降潜力较大,内部收益率或将十分可观。