如果有人问,谁是2019年最大的背锅侠。市场给出的答案,恐怕是民生加银基金管理有限公司(以下简称“民生加银基金”)、北信瑞丰基金管理有限公司(以下简称“北信瑞丰基金”)和大业信托。

原因很简单,他们三个“联手”,踩到了被市场冠名为“2019年最大的雷”:东旭光电(000413.SZ)。据了解,东旭光电2016年度第一期中期票据违约,债务规模高达22亿元。听闻此消息,深交所都震惊了:一个多月前的国庆前夜,东旭光电还持有货币资金183.16 亿元,突然连22亿元的利息都无法兑付。于是,深交所紧急发函,要求东旭光电详细说明:(1)目前持有的货币资金情况,包括但不限于具体金额、存放地点、存放类型、使用安排及其测算依据等;(2)相应的货币资金受限或潜在受限的情况,包括但不限于受限金额、受限原因、相对应的信息披露情况等;(3)结合问题(1)、(2),以及前期关于货币资金信息披露情况,详细说明截至 2019 年三季度账面显示存在大额货币资金余额情况下,却未能如期兑付本次中期票据回售付息的具体原因;(4)核查说明公司前期对深交所相关问询函件的回复以及定期报告所列报的财务信息是否真实、准确、完整。深交所函中还特意强调:请东旭光电年审会计师核查并发表明确意见。然而,10多天已经过去了,东旭光电及其中介机构,一直未能给出明确的回复和意见。

作为东旭光电2015 年公司债券(债券简称:15 东旭债)的债券受托管理人,广州证券则只是根据东旭光电的披露发布了个临时报告。

1、37.5亿元损失近半

在相当长的时间内,东旭光电都被认为是白马股,以至于众多机构趋之若鹜。

民生加银基金、北信瑞丰基金和大业信托就是其中典型代表。不过,他们是通过定向增发入局的。

2017年,东旭光电决定向上海辉懋企业管理有限公司、东旭集团、绵阳科技城发展投资(集团)有限公司、四川长虹电器股份有限公司发行股份购买相关资产,每股发行价格9.9元,交易总额度高达38.15亿元;与此配套,非公开发行股份募集资金37.5亿元,每股发行价格为9.26元。

最终,37.5亿元现金出资,由两家机构通过两次通道“悄悄”进来包揽了。

表面上,民生加银基金以民生加银鑫牛定向增发81号资产管理计划参与认购,出资方为大业信托•增利2号单一资金信托,最终资金来源其实是深圳市招银前海金融资产交易中心有限公司。

北信瑞丰基金则以北信瑞丰基金荣耀定增6号资产管理计划参与认购,出资方为大业信托•增利3号单一资金信托,最终实际由华融创新投资股份有限公司出资。

华融创新投资是什么来头?它的股东是华融致远投资有限公司,华融致远则是中国华融(2799.HK)的全资控股子公司。此外,中国华融其实也是东旭光电除实际控制人之外的最重要股东。东旭光电的控股股东是东旭集团,东旭集团的控股股东又是东旭光电投资有限公司,东旭光电投资有限公司的最大股东是李兆廷,占股比例为51.171%;第二大股东就是华融国际信托公司,占股比例达48.78%。华融国际信托的控股股东当然也是中国华融。

37.5亿元入局之后,就遭到了东旭光电股价跌跌不休的打击,最终浮亏近半。

2018年12月,该笔定向增发股终于获得解禁,通过大业信托和民生加银基金投资的深圳市招银前海金融资产交易中心有限公司选择认赔出局,目前减持已经过半;而通过北信瑞丰基金投资的华融创新投资股份有限公司则一直坚守,如今市值已近腰斩。

一笔定向增发,深圳市招银前海金融资产交易中心有限公司和华融创新投资股份有限公司投资的37.5亿元折损近半,民生加银、北信瑞丰和大业信托则付出了巨大的声誉损失。

面对疯狂圈钱的上市公司,小股东们需要强大的甄别能力和火眼金睛。然而,机构投资者尚且如此不堪,众多小投资者能不成为待宰的羔羊?

谁制造了这一地鸡毛?除了上市公司和大股东,各个中介机构又该承担什么责任?

东旭光电上市以来累积融资高达774.6亿元,其中直接融资334.1亿元,光股权再融资就高达275.5亿元,而其总市值目前(因“暴雷”紧急停牌)也只有275.05亿元,假如复牌之后再来几个跌停,那么投资人的真金白银都去哪儿了?

2、券商走马换灯 审计“忠心耿耿”

东旭光电的母公司为东旭集团有限公司,最终控制人为李兆廷。李兆廷的资本运作背后,恐怕也离不开金融中介机构的推波助澜。其中中天国富证券始终与东旭光电如影随形,每次融资都扮演着财务顾问的角色。

简单翻看一下融资历史可以发现,其主承销商变换了好几波。

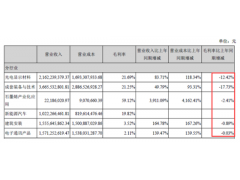

2012年,东旭光电实施项目融资50亿元,主承销商为广州证券,广州证券赚得发行费用0.78亿元。截至2018年12月31日,募集资金专户余额尚有利息收入14.79万元。

2015年,东旭光电实施壳资源重组,实际融资80亿元,主承销商变成了西南证券(4.280, 0.00, 0.00%),西南证券赚得发行费用0.59亿元。截至2018年12月31日,募集资金专户余额仍有21.89亿元(含利息收入1.17亿元)。

2015年5月,东旭光电在深交所发行5年期公司债10亿元,主承销商为广州证券。

2016年,东旭光电再次通过项目定向增发融资69亿元,主承销商又换成了广州证券和平安证券,两家券商合计赚得发行费用0.42亿元。截至2018年12月31日,除了”暂时性“补充流动资产使用了30亿元之外,募集资金专户余额仍存20.84亿元(其中含利息收入1.78亿元)。

2016年11月15日,东旭光电在银行间债券市场发行5年期中期票据30亿元,主承销商为中信建投(22.370, 0.02, 0.09%)证券和中信银行(6.040, 0.03, 0.50%)。如今回售付息不能如期兑付的正是这笔票据。

2016年11月30日,东旭光电在银行间债券市场又发行5年期中期票据17亿元,主承销商还是中信建投证券和中信银行。

2017年,东旭光电定向增发38亿元收购资产,同时配套现金融资37.5亿元,主承销商是中天国富、广州证券和瑞信方正证券(6.650, 0.01, 0.15%)(维权),三家共分得发行费用0.49亿元。截至2018年12月31日,募集资金专户余额尚余11.23亿元,其中含利息收入3744.45万元

2018年12月10日,东旭光电再次公告拟公开发行 A 股可转换公司债,拟募集资金总额不超过 35亿元。结果无疾而终。

主承销商走马换灯,审计机构却始终如一。

对东旭光电最忠实的中介机构,无疑是其审计机构中兴财光华会计师事务所(特殊普通合伙),从2012年开始中兴财光华就一直是东旭光电的审计机构。这一次,深交所点名要求中兴财光华对东旭光电核查并发表意见。

与另一暴雷大户康得新的审计机构瑞华会计师事务所(特殊普通合伙)一样。中兴财光华会计师事务所(特殊普通合伙)也很牛,始建于1983年。2018年审计业务收入突破10亿元大关,与事务所统一经营的其他机构收入12.16亿元,合计收入23.02亿元。

更值得一提的是,中兴财光华担任李兆廷旗下三个上市公司的审计,其中东旭光电年审费240万元,东旭蓝天(3.720, 0.00, 0.00%)年审费120万元,嘉麟杰(3.320, 0.02, 0.61%)则是60万元。

从2016年到2019年6月30日,中兴财光华被证监会处罚14次,涉及人员处罚高达29人次。

实际上,东旭光电今年4月30日发布2018年年报,,5月15日就曾收到过深交所的问询函。

主要问题如下:第一、公司货币资金余额为 198.07 亿元,与此同时利息支出12.04 亿元,财务费用合计 7.23 亿元,占公司 2018 年度净利润的33.40%,有大量现金又为何还要不惜成本融资?第二、公司除与收购股权相关的募投项目已如期完成外,与生产线相关的募投项目进展均不及预期,部分募投项目已多次延期,募集资金的使用效率较低,为什么?

深交所这两个问题与暴雷之后的追问差不多。但公司经营中出现这么明显的悖论,屡次参与融资的主承销商、保荐人、财务顾问和审计机构居然都没有怀疑过?至少没有人公开表示过异议。

事实上,对当时的问询,7天之后的5月22日,包括中介机构和上市公司就给出了答复:运营资金安全需求,经营扩张流动资金需求,研发投入及产线技术改造资金需求,投资并购项目资金需求,偿还有息负债周转资金需求,风险准备资金需求等不得不储备大量现金。而公司募集资金项目虽然进展不及预期,但依旧需要投入,不同的项目都有不同的客观原因,总而言之就是融资有理,储备资金合理。但最终几个月后连22亿元的利息都难以兑付,说好的各种储备呢?中介机构现如今的核查与上次的核查有何不同?为什么时至今日仍未能答复呢?

3、三大上市公司一样的配方

东旭集团控股的另一个上市公司东旭蓝天(000040.SZ),也收到了问询函。主要问题也是现金资金问题:截至 2018 年末,公司 74.81亿元货币资金中,除已披露的 3951.42 万元受限资金外,货币资金不存在其他(潜在的)限制性安排。请详细说明:(1)截至目前持有的货币资金情况,包括但不限于具体金额、存放地点、存放类型、使用安排等。(2)货币资金使用受限情况或潜在受限情况,包括但不限于受限金额、受限原因、相对应的信息披露情况等,是否与控股股东或其他关联方联合或共管账户或其他协议约定等情形,并分析截至目前持有货币资金的安全性及可回收性。(3)你公司货币资金相关的内控措施、印章管理制度及具体实施情况,资金运用是否严格履行相关内控制度。

深交所问询直指核心问题:印章管理及资金运用是否合规?实际上,东旭蓝天也是一个融资高手。

2015年8月,东旭集团陆续通过收购中国宝安(4.450, 0.00, 0.00%)集团控股有限公司和深圳东鸿信投资发展有限公司所持股份成为东旭蓝天控股股东。

2016年6月,东旭蓝天定向增发8.68亿股,发行价格为10.95元/股,募集资金总额约人民币95亿元,用于投资东旭新能源下属的17个光伏电站项目,其中30亿元来源于东旭集团,其他65亿元来源于10个公募基金。保荐机构是摩根斯坦利华鑫证券,主承销商是广州证券和摩根斯坦利华鑫证券。这一轮的投资机构与东旭光电的定增是一样的配方,表面上是十个公募基金参与,实际出资人是各类不同的机构和个人。

2018年11月,东旭蓝天再次定向增发1.5亿股,发行价格为13.36元/股,募集资金总额约人民币为19.54亿元,用于投资公司东旭新能源投资有限公司下属的11个光伏电站项目。 保荐机构是广州证券,联席主承销商是广州证券和瑞信方正证券。

有意思的是,本次增发共收到四川蓝润实业集团有限公司、西藏犀牛投资管理有限公司、成都市联豪投资有限公司三家公司的申购意向。但西藏犀牛投资管理有限公司、成都市联豪投资有限公司足额缴纳了保证金,但没有在规定时间内提供其认购资金确为自有资金的有效证明。最终东旭光电获配20亿元和四川蓝润获配9.5亿元。

然而,东旭集团、蓝润实业最后截止时刻都未交认购款。针对未能按时缴款的情况,东旭集团出具了《承诺函》,承诺将在 2018 年11月22日 17:30 前足额支付相关认股款;东旭蓝天出具了《确认函》,同意东旭集团认购东旭蓝天非公开发行股票,认可东旭集团延迟缴付认股款的原因情形,不追究其延迟缴付认股款的相关责任。蓝润实业则未按时足额缴纳认购款,并确认放弃认购,其已缴纳的认购保证金也归东旭蓝天所有。

总之,东旭蓝天两次定向增发共获得现金高达115亿元,而目前总市值只有55亿元。东旭蓝天现金蒸发到哪里了?是市场真的很傻么?

相比之下,东旭集团控制的第三家公司嘉麟杰(002486.SZ)就比较“惨”。2016年完成收购控股,直到2019年9月才提出要定向增发购买资产并配套融资,总计3.1亿元。财务顾问还是中天国富证券,审计机构也还是中兴财光华。更”惨“的是,该笔融资最终没有获批。

4、“功成身退”

除了上市公司融资凶猛之外,控股股东东旭集团投融资能力一样不弱。

2014年3月,东旭集团通过华融证券股份有限公司发起的集合资产管理计划募集资金,参与京东方非公开发行股票,出资金额2亿元,期限24个月。

2014年8月,东旭集团参与认购华融国际信托有限责任公司发起的并购投资基金集合资金信托计划,计划出资金额9.9亿元,期限36个月。

中聚融投控股有限公司于2014年7月14日在河北产权交易中心通过公开挂牌方式引进六名投资者,东旭集团以1.04亿元认购了中聚融投控股有限公司8.33%的股权。

东旭集团孙公司融旭投资发展有限公司,2014年对外投资保定聚智股权投资基金管理中心(有限合伙)217.00万元,持股比例10.61%。

东旭集团2014年末的其他非流动负债,较2013年末增加393.33%,增幅较大,原因为:1、东旭集团在西南证券股份有限公司办理一笔股票质押融资,金额4.8亿元,期限30个月,利率9.00%:2、在中信建投证券股份有限公司办理一笔股票质押融资,金额7.0亿元,期限24个月,利率8.01%;3、宝石集团在华西证券(9.390, 0.03, 0.32%)有限责任公司办理一笔股票质押融资,金额4.4亿元,期限24个月,利率8.50%;4、宝石集团在西南证券办理两笔股票质押融资,金额合计6.0亿元,期限24个月,利率8.15%。

东旭集团有限公司于2019年6月26日将其持有的东旭蓝天1.53亿股股份质押给了海口联合农村商业银行股份有限公司。

2019 年7月5日,东旭集团及其一致行动人宝石集团将东旭光电2.68亿股股份质押给了龙江银行和朔州农村商业银行。

2019年11月19日,也就是东旭光电宣布违约的当天,还有另外一份公告:三家上市公司的大股东东旭集团与石家庄市人民政府国有资产监督管理委员会正在筹划股权转让事项。如果转让事项得以通过,也就意味着李兆廷所控制的三家上市公司将成为国资控股,从此实际控制人李兆廷和二股东华融信托也就退出了公众视野。