2019年前三季度,国内光伏电站的累计交易量约为1600MW,与2018年的全年的3741MW交易量相比,交易规模减少了2141MW,降幅达到57.23%。

“从相关数据来看,背后的原因也显而易见,几大专业的光伏电站运营商受资金链因素掣肘,其电站持量已经接近极限,不仅不再收购新的光伏电站,且已开始出售自身持有的光伏电站。换句更通俗的话来说,原来的主力买家,现在摇身一变,成为了卖家,这一点在协鑫新能源、熊猫绿能、江山控股等公司上体现得均较为明显。”电易汇光伏业分析师张亦博表示,受此影响最大的可能是那些垂直一体化的光伏企业,对于这些企业而言,组件产能扩张很大一部分需要靠自身投资电站或者是EPC来消化维持。因此,如果电站转让方面出现问题,这些企业的组件销售收入和整体收入都将受到很大影响。

报告指出,光伏电站收购的主体大致可分为三类,一是专业的光伏电站运营商,代表者有协鑫新能源、北控清洁能源、江山控股等;二是常规的火电、水电发电企业,诸如上海电力、吉电股份、国投电力等,第三类则是专业的投资基金。

据电易汇所作统计,2019年前三季度,常规发电企业的收购规模约为560MW,占报告期内总交易量的比例为34.99%,专业电站运营商的收购规模为240.00 MW,占比为14.89%,投资基金的收购规模为763.90 MW,占比47.39%。

“就收购主体的分类来看,最为明显的变化是,专业电站运营商的收购量明显下降,在2016、2017年,其收购量在电站总收购量中占比均为50%左右,但从2018年以后,收购规模开始走下坡路。与之形成鲜明对比的是,投资基金的收购规模大幅上升,这点在2019年表现的尤为明显。但投资基金能否延续这一收购态势,还要依赖于具体的资本运作能力,带有一定偶发性。”

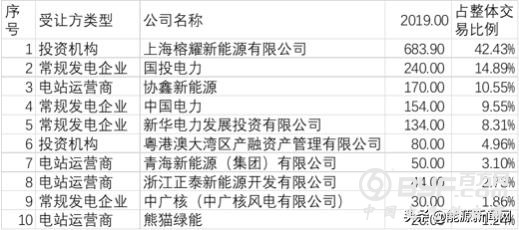

具体而言,2019年前三季度,排名靠前的光伏电站买家有投资机构-上海榕耀新能源,规模680兆瓦,占比42%;国投电力240兆瓦,占比15%;协鑫新能源,170兆瓦,占比10.55%;其后还包括中国电力、新华水电等。

2019年前三季度前十大光伏电站买主 单位:兆瓦

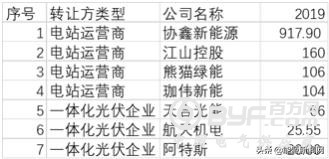

在光伏电站卖主方面,协鑫新能源以917兆瓦的规模拔得头筹,紧随其后的有江山控股、熊猫绿能等。

2019年前三季度前十大光伏电站卖主 单位:兆瓦

报告还显示,类似协鑫新能源、北控清洁能源等专业的电站运营商,在大规模收购电站的同时,也开始转让一些电站的全部或者部分股权。此举或有两方面意图,一是缓解现金流压力,另外一个可能是出于会计手法上的处理,许多电站通过出让控股权后,就不必再作为子公司并表,将缓解财务指标上面临的压力。

就不同省份的光伏电站而言,由于受到光照资源、电力消纳、土地成本等不同因素影响,各地光伏电站的收益率肯定也有所不同。对于一些上市公司收购的电站来源地的分析,可能会带来一个大概的参考,即从上市公司以及投资者的角度,哪些省份的光伏电站投资回报率更值得接受。

能源新闻网根据近三年的项目收购统计数据来看,被收购电站的第一大来源地是江苏,被收购容量为1200MW,在总的交易量中占比为16.06%;其次为内蒙古,容量为800 MW,占比10.65%;排在其后的还有新疆、浙江、陕西等地。

2015年-2019年9月前十大光伏电站交易来源地

进一步分析来看,许多省份之所以电站交易活跃,与一些大企业电站换手产生的“鲶鱼效应”不无关系。比如,新疆的很多交易量,与爱康科技将在该地持有的电站转让给浙能电力集团有关;而江苏,则一定程度上得益于中利集团、国家电投集团将在该地开发的光伏电站脱手转让。

光伏电站定价方面,就所汇总的数据来看,大体分两类,一类是,针对那些在收购时还没有并网或者是刚并网不久的光伏电站,其定价依据为该电站的总资产价格或者是电站的EPC费用,在此基础上打一定的折扣,这一比率在0%-3%不等,此种收购方式以北控清洁能源、协鑫新能源、熊猫绿能为代表;另外的一类则是,对于已经并网一年以上的光伏电站,则多以资产评估方式为主,在资产评估方法上,既有资产基础法,也有收益法。

对比可以发现,与国内上市公司相比,香港上市公司对于光伏电站的收购,在付款以及电量保障方面规定更为严格。

除了收购价格外,另外两大关键因素还包括收购后的付款条件和发电量保障,尤其是对于那些还没有并网的光伏电站,其付款时还要涉及到对EPC以及电站的工程验收等,付款周期会拉得更长。而有些电站,其付款条件还要和电站并网甚至是获得纳入可再生能源附加补助目录资格相关联。

而在收购后的电站发电量保障上,一些电站会约定收购后5年内的发电量或者是电站整体收到的现金流的金额。

“正如本报告前期所写的那样,从数据来看,专业的光伏电站运营商对电站的收购需求上已经开始下降,与之对比,一些常规的水、火电发电企业收购规模则有所加大。除了这两大力量外,另外一股新兴力量,则来自于一些投资机构。就未来电站收购规模能否维系,一个是要看专业的光伏电站运营商以及传统发电企业的融资是否能跟得上以及光伏电站欠补问题是否会得到有效解决。二要看,一些专业电站运营商能否发挥‘鲶鱼效应’,引入更多的行业外投资接盘也是关键。”