自2013年以来,在国家政策的大力支持下,中国光伏市场快速崛起,迅速发展成为全球最大的太阳能光伏市场,取得了举世瞩目的辉煌成就; 同时,也一举摆脱了困扰国内光伏产业多年的“两头在外”的尴尬局面。

伴随着技术水平不断提高,光伏发电成本持续下降,企业竞争力日益增强,中国光伏产业规模不断扩大,市场占有率已位居世界前列,如今已经成为我国具有国际竞争优势的战略性新兴产业,在推动能源转型中发挥着十分重要作用。

从近几年的数据统计显示,中国光伏新增装机量已经连续6年位居全球第一,累计装机规模已连续4年位居全球第一。

崛起之路

得益于国内政策的大力扶持,2013年中国光伏市场开启了新纪元。

2013年7月15日,为规范和促进光伏产业健康发展,国务院办公厅下发了《国务院关于促进光伏产业健康发展的若干意见》,意见提出,2013—2015年,年均新增光伏发电装机容量1000万千瓦左右,到2015年总装机容量达到3500万千瓦以上。

随后三年时间里,中国光伏年增装机均在10GW以上。 其中,2013年我国新增光伏装机量达到12.92GW,同比增长超过200%,明显高于预期。 2014年受光伏政策、电站质量、投资资金紧张等因素影响,新增装机略有减少; 到2015年新增装机已超过15GW。 然而,在分布式光伏装机量上,国内发展依然相对迟缓。

2016年12月,为促进太阳能产业持续健康发展,国家能源局下发了《太阳能发展“十三五”规划》,其中提到,至2020年底,太阳能发电装机达到1.1亿千瓦以上。 同时,分布式光伏发展开始明显提速。

事实上,2016年-2018年,国内新增光伏装机量开始高歌猛进,分别达到34.54GW、53.06GW、44GW。 截至2017年底,累计装机量已经超过130GW,也就是说,“十三五”规划目标已提前3年完成。

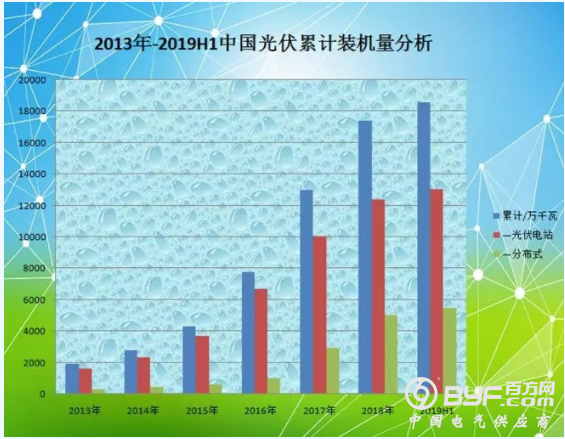

2013-2019H1中国光伏累计装机量分析图表

根据统计数据计算,自2013年启动开始,截止2018年底,中国光伏装机总量达到174.19GW,年复合增长率超过73%,较之2012年的6.5GW增长约26倍!

不久前,国家发改委能源研究所研究员王斯成也曾表示,过去10年,中国光伏取得了令人骄傲的成绩: 从中国光伏全产业链产品的全球市占率来看,2018年,多晶硅占比57.8%,电池和组件均超过70%,而硅锭硅片更是高达90%左右; 从市场资源开发来看,国内市场2107年新增装机量53GW,2018年的44GW,稳居全球最大的光伏市场。 此外,10年来光伏产品和发电成本下降超过90%,生产技术水平和设备国产化率均大幅度提高,光伏年产值已超过5000亿元。

旺季来临

近日,国家能源局发布了2019年上半年光伏发电建设运行情况,数据显示,截至2019年6月底,全国光伏发电累计装机185.59GW,同比增长20%,新增11.4GW。 其中,集中式光伏发电装机130.58GW,同比增长16%,新增6.82 GW; 分布式光伏发电装机55.02 GW,同比增长31%,新增4.58 GW。

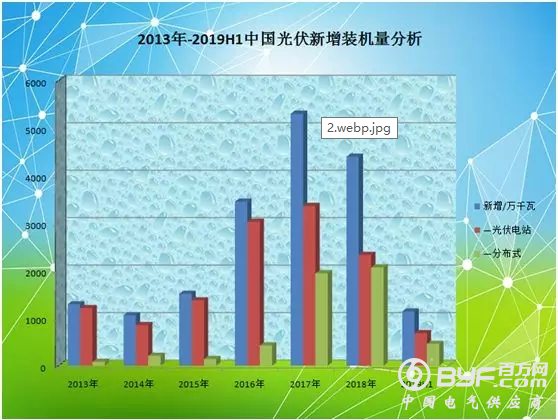

2013年-2019H1中国光伏新增装机量分析图表

上述数据表明,受今年上半年光伏政策和市场环境的影响,上半年我国光伏新增装机不足12GW,降幅超过50%。 其中,集中式电站新增装机下降43%,分布式光伏新增装机下降约60%。 不过,随着国内平价、竞价项目政策明朗化,全年新增装机量预计或将达到40-50GW。

今年7月,工业和信息化部电子信息司副司长吴胜武在参加研讨会时也表示,在最终确定光伏政策后,预计国内需求将在下半年反弹, 2019年光伏新增装机容量可能超过40GW。

目前来看,由于今年政策启动晚,7-8月份项目仍处于准备阶段,预计9月份开始市场需求进入装机旺季。 由于下半年至少有30GW的安装预期,这就意味着国内市场正在酝酿新一轮的抢装行情。

随着平价上网时代的到来,降本增效成为行业趋势,未来中国光伏产业全球竞争力将不断增强。

未来格局

太阳能作为可再生能源中重要成员,在我国未来电力系统中将成为一大主宰能源。 从国家战略规划来说,到2020年我国非化石能源占一次能源的比重将提高到15%; 到2030年,非化石能源占能源消费总量比重将达到20%左右; 到2050年,中国可再生能源占能源消费总量比重将达到60%以上。

不过,当前我国太阳能发电在占整个电力系统的发电量并不高。 据国家统计局数据显示,2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%。 2018年全国全口径发电量69940亿千瓦时,同比增长8.4%。 其中,水电发电量12329亿千瓦时、同比增长3.2%; 火电发电量49231亿千瓦时、同比增长7.3%; 核电发电量2944亿千瓦时、同比增长18.6%; 风电发电量3660亿千瓦时、同比增长20.2%; 太阳能发电量1775亿千瓦时、同比增长50.8%。 测算可知,目前太阳能发电只占全国全口径发电量的2.54%。

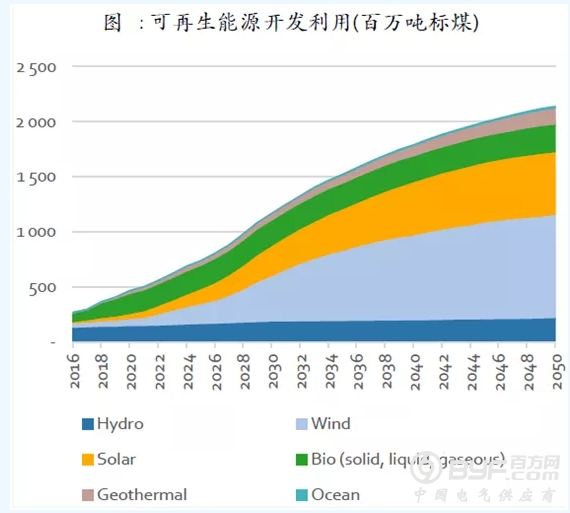

然而,根据国家可再生能源中心去年发布的《中国可再生能源展望 2018》的报告显示,2020年中国化石能源消费总量将达到顶峰,2035年之前将稳步下降,煤炭在发电和工业部门的能源消费比例会持续缩减。 下个十年中国将迎来光伏与风电大规模建设高峰。 新增光伏装机量约80-160 GW/年,新增风电装机量约70-140 GW/年。

到2050年,风能和太阳能将成为我国能源系统的绝对主力。 可再生能源将成为一次能源消费中的主体能源,煤炭在能源结构中降至从属地位。 届时,非化石能源的总体比例将达到70% 。 其中,太阳能占比将接近30%。 而到本世纪末,可再生能源在能源结构中将占到80%以上,太阳能发电占到60%以上。 显而易见,太阳能发电在未来能源中的重要战略地位。

而从海外市场来看,据欧洲环境署发布的《2018欧洲可再生能源发展报告》显示,2017年,欧盟新增装机容量的85%是可再生能源,风能和太阳能光伏占可再生能源年增长的四分之三。 到2020年欧盟可再生能源发展目标是占能源总消费的20%; 到2030年,欧洲可再生能源发电占总电力需求的50%以上。 此外,就美国而言,美国政府计划到2030年美国电力50%来源于可再生能源发电。 就日本来说,日本政府计划到2030年可再生能源占比将升至20%。

总之,无论是国内市场还是海外,未来30年,全球太阳能光伏行业都将会有巨大的发展空间。 而就中国而言,减少煤电消耗、治理环境污染、改善空气质量,建立良性的生态环境成为未来几十年我国坚持绿色发展的主题,而我国光伏行业的发展,必将会为“美丽中国”的画卷上锦上添花。