价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

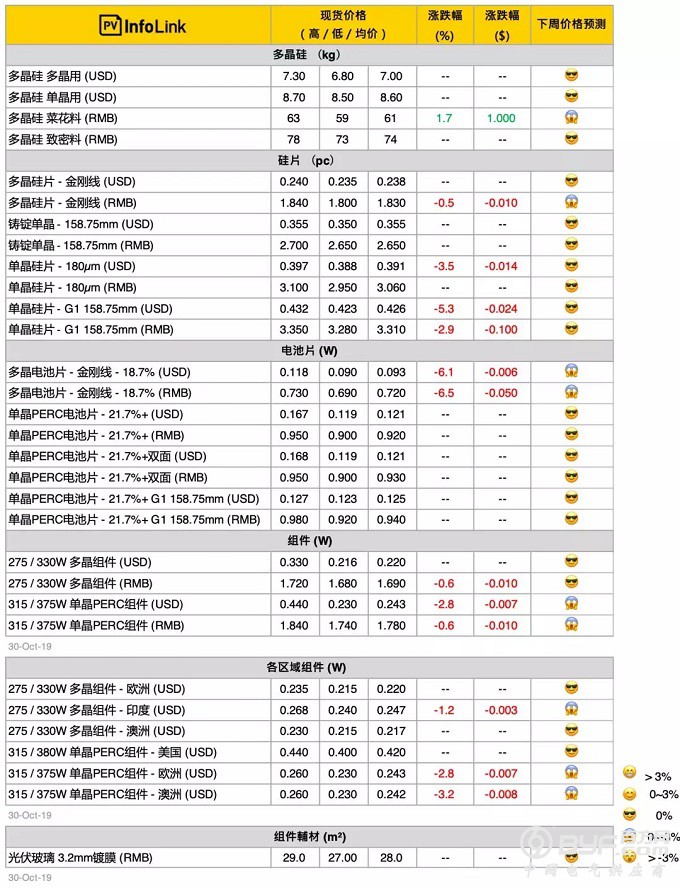

硅料价格

本周硅料持续供应紧张。国内单晶用料价格维持在每公斤74人民币,多晶用料价格微涨至每公斤61人民币,均价部分稍微上抬,单多晶用料价差缩小至每公斤13元人民币。十一节前多晶终端需求旺盛,节后多晶电池出现崩盘迹象,叠加硅料厂降低多晶用料产出,导致多晶用料呈现低库存的情况。目前来看假设一线铸锭厂选择停产,对于硅料厂也占不到好处,出海口对象只会更少,因此观察11月多晶用料价格,整体转为偏弱趋势铸锭企业面对这一波硅料高价及硅片价格滑落,部份小型企业已选择关停或下调开工率进行因应,可见铸锭企业正承受巨大压力。目前多晶用料视库存调节及采购端的意向,双方根据市场状况进行商议。11月单晶用料供应略显紧张,主要是单晶硅片产能持续释放。海外单晶硅料仍交易热络,本周价格持稳。

硅片价格

本周国内多晶硅片持续调降,受电池厂拉货力道衰退及下游需求疲弱的双重影响下,来到每片1.80-1.84人民币之间。现况多晶硅片降价求售电池厂未必买单,主要的考虑还是库存上的压力。但该拉货仍然持续采购,若与垂直整合厂交易厂家,相对销售压力较小。海外多晶硅片受到国内价格下滑影响,市场价格氛围略有松动,预期下周可能出现变化。

单晶部分11月价格基本上持稳,也让多晶硅片稍微获得喘息的空间,但可以看到大尺寸价格逐步向M2靠拢,两者价差缩小,也让人联想一线大厂藉由硅片性价比的优势,带出未来大尺寸的风向。台灣单晶硅片需求低迷,电池企业纷纷下调开工率,加上受汇率影响使得单晶硅片系列产品出现跌价连锁反应。

电池片价格

本周进入新一轮的价格洽谈,其中变化最大的莫过于需求不振的常规多晶电池片,近期价格已是每片计价,来到每片3.3元人民币以下,换算每瓦价格已低于人民币0.72/W。由于多晶电池片产线大多比较老旧,此价格已经低于大多数产能的现金成本水位,加上后续多晶需求可能难有起色,使得多晶产线已陆续转回生产单晶,或是干脆关停。在此情况下,也有厂家持续抛售库存,价格还在下探。单晶PERC电池片部分,由于部分国内启动的项目为传统M2尺寸的需求,因此近期M2需求反而略优于大尺寸电池片。整体11月需求虽然优于10月,然而PERC电池片的产能过剩让目前虽有部分电池片厂抬高报价,但实际主流成交价格仍难起涨,主流均价仍落在在每瓦0.93元人民币上下。

组件价格

国家能源局公布,2019年前三季度中国光伏新增装机15.99GW,其中,光伏电站7.73GW;分布式光伏8.26GW。以四季度不如预期的中国内需来看,今年中国全年的需求量将低于30GW。厂家确实在今年也一路不断下修对内需的心理预期。目前看来明年一季度至二季度产业需求将更加冷清,厂商为能巩固更多明年的订单,海内外价格竞争都相当激烈。每瓦1.74-1.82元人民币的低价也慢慢传导至海外市场,使得海外市场单晶PERC组件从先前的每瓦0.25-0.26元美金上下,到近期海外组件对明年的主流报价来到0.23-0.245元美金。且由于四季度市场可能持续不如预期,预期明年上半年海外市场的报价还将持续走跌。