10月现货试运行,第一次开展了周合约交易,从周交易到目前现货实时运行的情况,更加困扰到了售电公司明年零售合同的签订。

周集中交易竞价和挂牌成交价格,基本上在开盘的竞价基准价格上下徘徊,第二天价格稍低。大家的心里预期基本都在D2曲线 360-370元/MWh,D1曲线 300元/MWh。

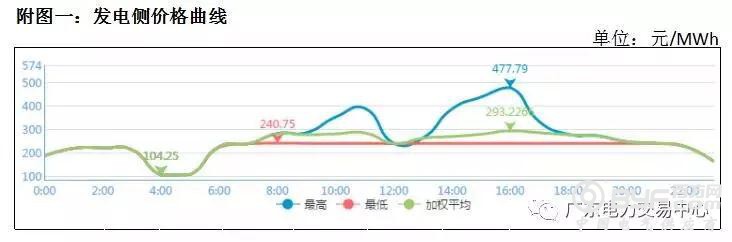

现货市场开始后,第一天价格让人大跌眼镜,价格高出预期很多,远高于中长期,最高价达到497元/MWh,均价达到348元/MWh.这时候一些售电公司应该调整了申报思路,想在现货市场套把利。之后第二天到目前价格断崖式的下跌,不少售电公司可能吃了亏,22日23日均价分别为250元/MWh和234元/MWh,最高时段电价327元/MWh。

以下图片源自广东电力交易中心

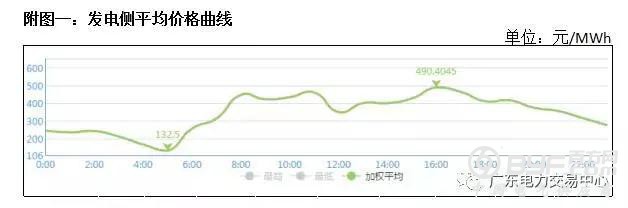

21日日前价格

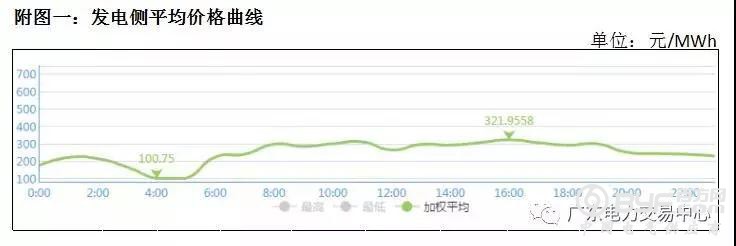

22日日前价格

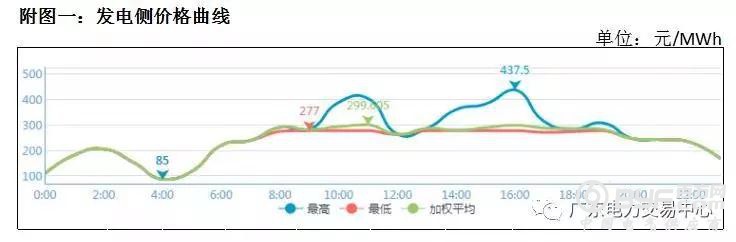

23日日前价格

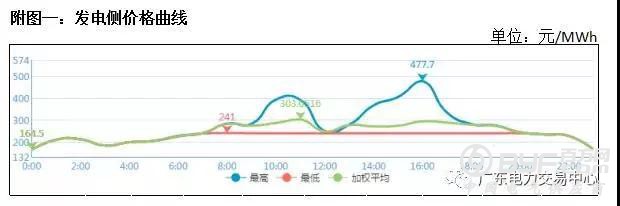

24日日前价格

25日日前价格

价格的下跌从统调预测数据看出一些端倪。相较于第一天,西电的输送电量增加较多,b类机组市场空间被压缩。

跌宕起伏的市场电价让市场摸不着头脑,这样的价格比之前价差模式是优惠多了,明年的中长期貌似不用签了,直接到现货市场交易。这个确实是目前存在的一个问题,可是仔细想想,目前的电厂报价低因为大部分电量已经在中长期锁定,现货低价并不会触动电厂利益,再者,西电的影响对现货价格影响也很大,明年的西南水电丰枯情况,参与比例,会不会调整也是要考虑的。所以年度合同还是要签的,只是电厂迟迟报不出价,市场又不能等,用户曲线都不一致,导致购电成本不同,价格报多少,该怎么报,这才是最大的 问题 。

另外,10月现货试结算,引入了差额资金来平衡用户侧电价基准不一致问题,明年正式运行下是否还需要差额资金来平衡。如若不平衡,商业用户的目录电价基准与上网电价倒挂,商业又要怎么签,这都是目前售电公司要考虑的问题。