机械工业:内生动力增强 投资恢复增长

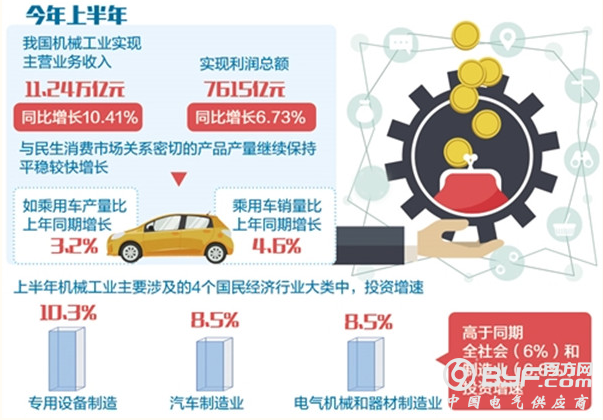

今年上半年,我国机械工业实现主营业务收入11.24万亿元,同比增长10.41%;实现利润总额7615亿元,同比增长6.73%。机械工业平稳向好趋势进一步巩固,主要经济指标增速超过全国工业平均水平,产销平稳增长、订货好于预期、投资有所改善,发展内生动力增强——

今年以来,机械工业经济运行平稳向好趋势进一步巩固。在近日召开的2018年上半年机械行业经济运行信息发布会上,中国机械工业联合会执行副会长陈斌说,上半年与消费、智能制造、环保和污染治理密切相关的产品设备增长态势良好,产业转型向深层次推进。

平稳向好势头巩固

今年以来,机械工业增加值增速呈逐月提升趋势,由1月份至2月份的7%,升至1月份至6月份的8.4%。虽仍低于上年同期水平,但分别高于全国同期工业和制造业1.7个和1.5个百分点。

从上半年重点监测的120种主要产品来看,产量同比增长的产品有76种,占比63%,比上年减少18种;产量同比下降的产品有44种,占比37%,比上年增加19种。其中,有14种产品产量由上年同比下降转为同比增长,33种产品产量由上年的同比增长转为同比下降。

上半年,与民生消费市场关系密切的产品产量继续保持平稳较快增长,如乘用车产销量比上年同期分别增长3.2%和4.6%。与环境保护和污染治理相关的产品延续了销量上升势头,如水质污染防治设备、固体废弃物处理设备、噪声与振动控制设备等产量同比增长均超过20%。与智能制造产业相关的产品增长态势良好,如分析仪器及装置、试验机、工业机器人产量同比增速在17%至42%。工程机械类产品在上年高基数的基础上继续高速增长,为整机服务的各类零配件类产品也普遍增长。

经历了两年多的低迷后,2018年以来机械工业固定资产投资出现恢复性增长。上半年机械工业主要涉及的4个国民经济行业大类中,专用设备制造、汽车制造业、电气机械和器材制造业3个行业大类投资增速分别为10.3%、8.5%和8.5%,高于同期全社会(6%)和制造业(6.8%)投资增速,通用设备制造业投资同比增长5.7%。从趋势看,今年以来机械工业涉及的主要行业大类投资增速逐月稳步回升,投资低迷状况有所改善。

成本压力依然存在

陈斌指出,目前市场需求不足、成本压力较大、外贸摩擦不断等问题依然存在,提升行业发展质量的任务依然艰巨。“市场疲软、需求不足是一段时期以来持续困扰机械行业发展的问题。同时,成本压力大、效益提升难度较大,1月份至6月份机械工业主营业务成本同比增长10.76%,高于同期主营业务收入和利润总额增速。此外,应收账款数额大、回收难是影响企业生产经营最突出的问题。”

电力、冶金、煤炭等传统用户行业处于产能调整期,虽释放出部分更新改造需求,但相较于机械行业的产能而言,市场需求依然低迷。机械工业重点联系企业数据显示,企业订货在经历2017年回升向好后,2018年以来再次呈现波动下行趋势,上半年累计订货同比增长9.64%,降到了个位数水平。

自2017年开始的原材料价格上涨,是今年上半年挤压机械行业利润的首要因素。同时,融资成本显著上升,1月份至6月份机械工业利息支出同比增长15.4%,增速高于同期实现利润总额增速8.67个百分点。在多重成本压力下,上半年机械工业利润总额低速增长,主营业务收入利润率仅为6.77%,低于上年同期0.24个百分点。

1月份至6月份,机械工业应收账款总额达4.67万亿元,同比增长12.17%,占全国工业应收账款总额的三分之一。特别是主机制造企业,由于生产周期长、占用资金大、个性化定制强,货款回收困难问题尤为突出。

产业结构调整加快

陈斌表示,以往机械工业主要服务于投资活动,近年来在国家政策引导和市场倒逼下,为民生消费服务的意识与能力不断增强,产业结构调整持续向深层推进,产品结构不断升级。

机械工业的高质量发展,使我国机械企业与产品逐步赢得了国际市场认可。在近一年半时间里,柳工CLG950E挖掘机已在英国累计实现终端销售15台,在该级别挖掘机的市场份额达18%;参与了废弃电厂地基破碎作业、核电站施工等项目,是我国工程机械产品首次参与英国基建工程。今年上半年,上海电气与东方电气组成的项目联营体,在与全球3家龙头电气集团的竞争中胜出,获得了埃及汉纳维燃煤电站项目。

随着机械工业推进产业结构调整与产品转型升级、促进新旧动能转换,下半年行业运行将继续保持平稳。“在持续多年高速发展后,我国机械工业规模已达到24万多亿元的较高水平,目前增速适度回落是正常的。”陈斌说。

陈斌预计,2018年全年机械工业增加值、主营业务收入、实现利润增速有望维持在7%左右,进出口贸易适度增长。汽车行业已进入平稳增长期,全年汽车产销增速将与上年基本持平;电工电器行业传统龙头产品发电设备形势不容乐观,火电市场大幅下滑,燃机和风电基本持平。但光纤光缆、锂离子电池等产品市场良好,将形成有力支撑。