上半年全球风电及太阳能装机量突破1太瓦

据报道,部署第一个1太瓦容量需要投资2.3万亿美元。然而,随着技术和市场的日趋成熟,部署第二个1太瓦将需要1.23万亿美元的投资,成本大幅减少。

同样,部署第一个1太瓦所花费的时间达40年。但是,随着全球目标提升和价格的下降使得更多的可再生能源资产得以部署,分析人士认为,最早2023年第二个1太瓦容量就会投入使用。

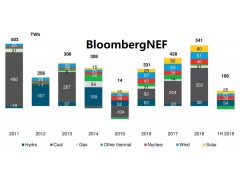

过去10年部署了1太瓦容量中的90%。BloombergNEF认为21世纪初德国开创性的能源市场设计是这一趋势的关键。德国市场培养了投资者和银行家的透明度。通过像德国“EEG”这样的上网电价补贴政策,投资回报计算的风险降低很多,从而使这种类型的发电有利于越来越多的金融利益相关者。

分析进一步指出,风电仍然保持领先地位,占装机量的54%。然而,BloombergNEF表示,到2020年初,太阳能可能会超过风电。从所提供的数据来看,与风电相比,太阳能的增长速度是飞快。仅在中国,分析师预计到2050年将部署1.1太瓦太阳能。

“对于风电和太阳能行业来说,1太瓦是一项巨大的成就,但就我们而言,这只是一个开始。”BloombergNEF伦敦分析主管Albert Cheung表示,“风电和太阳能正在赢得成本至上的战斗,所以这个里程碑将只是未来许多中的第一个。”

容量因子

报告称,全球电力总装机容量为6.2太瓦,其中1太瓦由中国的燃煤发电厂组成。风电和太阳能达到相同容量是迈出的很好一步,但BloombergNEF也提请注意不同电力资源具有不同容量因子的事实。

容量因子决定了电力资源达到其完全理论潜力的程度。根据BloombergNEF的数据,全球风电场的容量因子平均值约为34%,尽管世界上一些最好的风电站能达到60%。据报道,太阳能容量因子的范围从英国的10%到美国的19%、智利阿塔卡马沙漠的24%不等。同时,据估计,燃煤电厂的容量因子为40%,而核电站的容量系数可能达到80%以上。

随着储能技术变得越来越便宜和越来越先进,市场设计正在适应它们,电网运营商和公用事业公司看到了可再生能源的潜力。电网运营商可以利用更多可再生能源,因为这不会影响电网稳定性,最终会增加可再生能源的容量因子。

“当我们进入第二和第三个1太瓦时,储能将变得更加重要。”Cheung表示,“这就是我们现在看到很多投资和创新的地方。”