北京时间2018年4月16日,美国商务部(BIS)以“中兴通讯对于向伊朗非法出售美国货物和技术做出了失实的报告”为由,突然宣布对中兴施加出口权限禁止令,禁止美国公司对中国主要通讯设备制造商中兴通讯销售零部件,禁令期为7年。据路透社报道,美国供货商向中兴提供了大约25-30%的零部件,禁令涉及的销售金额可能达到200亿美元;由于其时中兴仅有1-2月零部件存货,如果中兴不能在这段时间内与美方再次达成和解,则会影响通信设备和手机等业务的正常生产与销售。据《福布斯》预计,若无法与美国商务部达成和解,中兴将“可能在数周内申请破产”——这一说法也并非耸人听闻,由于制裁导致后续订单无法交货,中兴通讯也只有进入破产保护状态,一些已签合同才能有可能免除违约处罚。

禁令发出后,中兴通讯的股票在香港和深圳立刻停牌。4月20日,中兴通讯在深圳总部举行了新闻发布会,董事长殷一民承认,美国的禁令“可能会导致中兴通讯进入休克状态”。事实上,由于中兴受罚正处于中美贸易摩擦的关键时期,因此中兴的处罚也被广泛解读为中美贸易摩擦的一部分,两国贸易代表随后进行的多轮谈判也密集展开。6月6日,美国商务部宣布与中兴通讯达成协议,将有条件地解除7年采购禁令——协议包括10亿美元的罚款,4亿美元的保证金,3个月内更换董事会和管理层,为期10年的合规团队现场监控,外加一个为期10年的拒绝令——如果在此期间中兴再次出现违规情况,美国可随时单方面重启制裁,而即使是这样的“阶段性结果”,其最终的走向和结局仍然需要时间来验证。

在当前中美贸易战的大背景下,中兴事件也迅速引发了国内舆论的激烈讨论,有相当多的批评观点认为,中兴被罚完全是咎由自取:例如出口文件上有各级领导签字、把伊朗的名字改成“YL”或“卡塔尔”企图蒙混过关、谋事不密导致被公司聘请的以色列律师告发等等——甚至网上还流传着各种中兴如何应对出口伊朗合规事件的内部文档,一份美国商务部的公开PPT也被传遍了朋友圈。一时间,各方舆论都认为美国这次对中兴的制裁是有道理的,符合国际贸易惯例;然而在融资中国看来,这个判断实则并不公正,至少是武断和不妥当的。

事实上,中兴通讯在2016年确实曾经违背过对伊朗的禁运承诺,并被美方拿到了确凿证据——也就是那份有中兴高层签字的、涉及向“YL”出口的内部机密文件。在这个阶段里,中兴在合规、保密等各个环节的确都犯了很多错误,中兴也为此支付了高昂的学费——认罚11.92亿美元,这大概相当于中兴之前五年的净利润。事后,中兴陆续向美国商务部支付了其中的8.92亿美元,若在未来的七年里不出现问题,则另外3亿美元可以豁免。此外,中兴还按照美方的要求,解雇了涉案的4名高级员工,双方最终达成和解——简单来说,就是这件事本来已经翻篇了。

而本次美国惩罚中兴通讯的直接原因,BIS的原文也写的很清楚:In fact, and as ZTE now admits, the letters of reprimand described in the November 30, 2016 Jetter were never issued until approximately a month afterBlS's February 2, 20 18 request for information, and all but one of the pertinent individuals identified in the November 30, 2016 or July 20, 2017 letters received his or her 2016 bonus.(中兴通讯承认,直到被要求阶段性报告一个月之后,中兴并没有对员工开出处分信函,而且除了一名员工之外,所有相关员工都拿到了2016年的奖金)——事实上,在美方2018年4月发布的最新处罚公告里,没有一句提到中兴有继续违反美国法律卖给伊朗商品的行为,关键理由其实也只有一条,即“35名员工未能及时扣减奖金”。

简言之,在2016年的伊朗事件之后,中兴曾承诺将对此前认定涉事违规的39名员工进行处分。39人中有4人被开除,另外35个人在职留用;而在这39人中,总共有38个人拿到了2016年度的奖金——换句话说,即使被开除的人也拿到了2016年度的奖金,无论站在企业的角度还是员工角度,这一做法完全符合人性,也非常合理;然而也正是这点,最终成为了中兴“违约”的实锤,导致了7年禁售令的严厉处罚。整体来看,2018年4月的中兴事件,本质上是一起“由年终奖引发的血案”,而网络上流传的种种文档,其实都是针对2016年那次事件的,和现在的这起制裁没有关系,大部分自媒体都把两起事件搞混了。

中美高技术产业博弈催生巨大市场机会

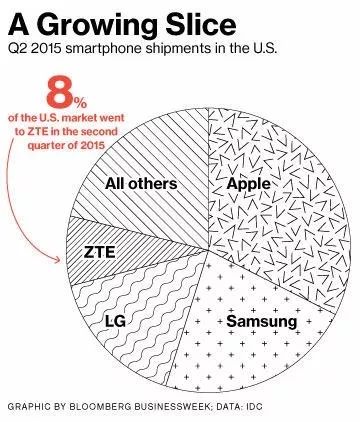

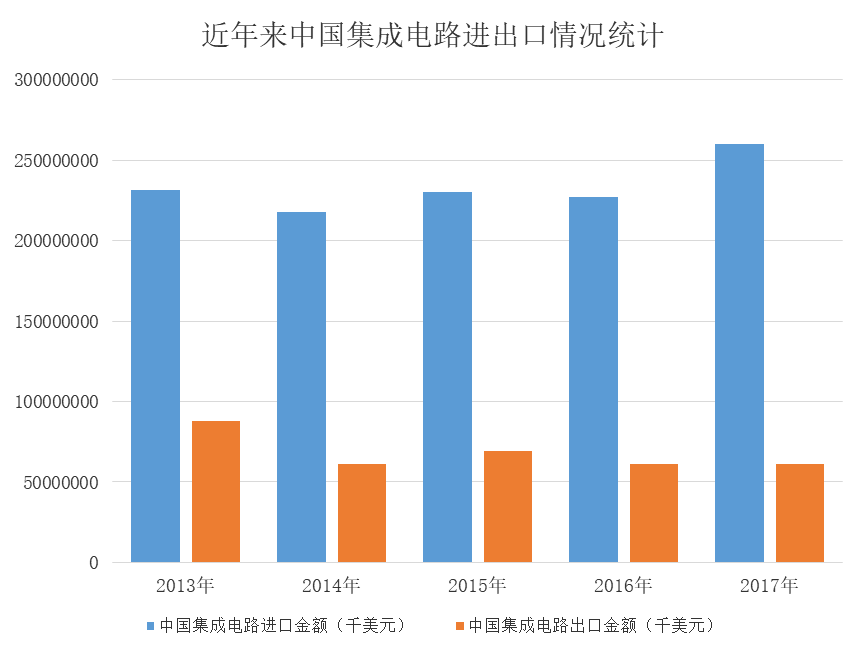

尽管美国对中兴的禁售只是个例,但却引发了中国整个高技术行业的集体担忧。中兴通讯是中国第二大通讯设备制造商,同时也是美国智能手机市场第四大制造商,根据IDC的数据显示,截止2015年第二季度,中兴已经占据了美国智能手机市场约8%的市场份额。然而也正是这样一家“中国500强”企业,其抗风险能力尚且如此薄弱,更何况其他厂商?事实上,中兴事件充分暴露了中国在以芯片为主的半导体领域中,尚存有严重的短板。长期以来,我国芯片严重依赖进口;根据海关总署数据,2017年我国计算机集成技术类产品的进口规模达2601亿美元(约合17561亿元),占中国当年总进口额的14.1%,连续4年进口额超过2000亿美元;其中芯片进口贸易额已经超过原油,排名第一。而除芯片以外,中国在操作系统方面(安卓)也严重依赖美国,一旦高技术行业成为对华贸易战工具,尤其是其他进口替代国选择协同跟进,中方相关企业将很容易被卡住脖子,陷入“巧妇难为无米之炊”的窘境。

图表:中兴在美国智能手机市场占比约为8%

资料来源:IDC

图表:近年来中国集成电路进出口情况统计

资料来源:海关总署,融资中国整理

就在4月25日,《华尔街日报》公布了美国司法部正在调查华为是否违反了对伊朗的贸易制裁的消息。据报道显示,目前华为已经收到来自美国商务部和司法部的行政传票;如果未来找到华为违法出口的不利证据,美国政府可能同样会对华为进行行政处罚和商业制裁。此外,英国、澳大利亚等美国传统盟友,也在此后相继宣布将停用中兴的设备和服务。种种迹象表明,美国正在将中美贸易战的打击重心,从钢铝等传统行业转向了中国的科技企业。而围绕中国信息产业、高技术产业崛起、中国制造2025,未来美国对中国相关产业的战略遏制,可能也只是刚刚揭开了“冰山一角”。

从这个逻辑上讲,未来中国对摆脱核心技术受制于人的需求无疑将越来越迫切。习总书记在近期考察时就曾特别提到:“核心技术是国之重器”、“核心技术靠化缘是要不来的,只有自力更生”,提出“要打通基础研究和技术创新衔接的绿色通道,力争以基础研究带动应用技术群体突破”。事实上,也只有科技这块“骨头”足够硬,中国在数字化技术上才有机会“站上来”,与国际巨头平等对话。2016和2018的两次中兴事件,注定将会极大的刺激中国政府加大对芯片、集成电路产业的投入,压制中国国内否定自主开发的不同声音;自主研发和加大半导体相关行业的资金投入将成为中国未来的“政治正确”,而这也为中国的风险资本提供了一个巨大的市场机遇。

从“液晶逆袭”看半导体产业的游戏规则

事实上,中国当前“缺芯少魂”的窘境,与芯片行业特殊的产业结构高度相关。对于一般传统产业来说,行业结构是金字塔型的:即性价比高的中低端的产品市场份额较大,高端的份额较小。新入企业只要在中低端站住脚,实现盈利,就能利用成本优势通过价格战把技术先进的巨头大厂逼出这一块细分市场;而当先进巨头退守高端领域以后,虽然利润率极高,但是因为总市场份额小,总利润少了,就会影响他们继续投资积累能力,后来者最终逐渐追赶上,拉平技术差距,这也是中国此前屡试不爽的产业升级逻辑。

然而半导体产业则是另一个完全不同的生态系统。从产值分布来看,电子设备及半导体产业产值一种呈倒金字塔分布,从下游的电子产品到半导体器件芯片,再到半设备和材料,产值越来越小,技术难度及行业壁垒却越来越大。其中性价比最高的是高端的新技术,所以高端产品会占据更大的市场份额;而在CPU、GPU、内存及闪存这些领域,不使用最新的设计和最新的制程,生产出的半导体器产品根本没有太大的市场空间,因此对落后技术砸钱开产线起不了很大作用,成本价格战也就无从谈起。后来者如想要挑战巨头,不仅需要十数年甚至数十年的巨额烧钱,而且还要忍受长期无法盈利的巨额亏损,因此整个追赶的过程极为艰难、风险也极高,这也正是摩尔定律下的游戏规则。(摩尔定律:即当价格不变时,集成电路上可容纳的元器件的数目,约每隔18个月便会增加一倍,性能也将提升一倍。)

图表:半导体产业的倒金字塔分布

资料来源:SEMI

那么后来者就完全有没有超越巨头的机会吗?答案是有的——事实上,半导体行业里的倒金字塔结构并非只有芯片一家,中国这几年在液晶面板领域的成功经验就很值得借鉴。19世纪后期,德国的物理学家率先发现了液晶能够随着温度的变化而产生多种弯曲的性质,到1968年,液晶开始被美国RCA公司运用到显示技术上,但由于当时的技术尚不能满足量产液晶电视的需求,美国人随即放弃了对液晶技术的继续研发。而与美国人的判断相反,日本企业认识到液晶显示具有广阔的市场发展空间,并创造性的将其使用在了电子表上,率先实现从盈利到投资的正向循环。从1973年到1995年,日本主导的液晶面板应用先后被普及到计算器、掌上游戏机等小型屏幕设备上。行业的领先地位使得日本企业可以不断且大量的投入研发,后来者基本没有与之竞争抗衡的机会;到20世纪90年代中期,世界上掌握最先进液晶面板技术的企业军集中在日本,日本企业占据着全球市场约95%的份额。

1992年,由IBM推出的第一代ThinkPad,首次将液晶显示技术运用到了笔记本电脑之上,迅速引爆了市场需求。由于之前日本企业主要生产的是用于小型屏幕设备的液晶,因此就必须投建新的更大尺寸的液晶生产线;然而另一方面,笔记本电脑需求的猛增使得大量新兴投资者开始进入这一领域,很快导致供过于求,液晶面板价格大跌,刚刚花费巨资在新生产线上的日本企业开始大量陷入亏损。由于此时液晶面板行业的发展历史还很短,日本企业还没有意识到所谓“液晶周期”的存在,因此无一例外的选择了大规模削减产量、裁减人员——事实上,与芯片类似,液晶屏幕也是遵从摩尔定律的——越大越清晰的屏幕,其销量就越好,利润也越高,因此下游企业对液晶屏幕尺寸的需求也随时间而增加——大约每3年扩大1.8倍,而谁能率先建成可以生产更大尺寸液晶面板的高世代的生产线,谁就可以取得绝对的竞争优势,获取大部分头部利润。因此,液晶行业也是一个倒三角的产业模型——即企业越是大规模亏损,就越要咬牙忍住继续烧钱投建新的生产线,才能迎来之后产量和利润的爆发。

图表:“液晶周期”示意图

资料来源:中信建投

日本在液晶领域的的退却给了韩国人机会,从1987年开始,三星集团以平均每年亏损1亿美元的代价,连续7年烧钱,豪赌液晶业务;而LG集团则从1987年到1994年,年均亏损5300万美元,持续亏损了8年。日本企业裁掉的液晶产业工程师,韩国企业会马上雇佣他们,再加上大力投资建设生产线,以三星、LG为代表的韩国企业终于在1995-1996年液晶产业第二次衰退周期中,以前所未有、不计成本的战略投资,把日本挤下了第一的宝座。截止1999年,三星的液晶面板出货量跃居世界第一,占据了全球液晶平板市场18.8%的份额,LG名列第二,达到了16.2%,韩国开始取代日本成为液晶领域的带头大哥。

相比之下,起步于上世纪70年代的中国平板产业在很长一段时间都未能形成批量生产规模,面对日韩等的技术路径封锁,国内液晶企业在艰难探索研发LCD技术的同时,也形成了以上广电为代表的“稳健派”和以京东方为代表的“激进派”两种完全不同的产业策略;其中上广电集团采用的是“引进-合资”模式,即与日本NEC公司签署合作意向书,共同投资1146亿日元在上海建设一条5代线,上广电占股75%,NEC占25%,由合资公司向NEC购买相关专利和技术——换句话说,稳健派方案是传统的“以市场换技术”,通过引进合资企业,给人打下手,边看边学稳扎稳打,先保证不亏钱再说。

而作为“激进派”的京东方,则是通过近乎疯狂的大规模举债,直接收购了韩国现代电子公司的液晶业务(包括2.5代线、3代线和3.5代线),又在北京亦庄经济技术开发区投资12亿美元建设了一条5代线,直接与日韩液晶巨头的5代线对标。从某种角度来看,京东方的选择是一场名副其实的“豪赌”:当自己的运营业务还处于盈亏边缘时,就敢募集巨额资金投入高世代生产线的建设。因此当年的主流舆论无疑都是看好资金实力更强、也“更符合市场经济规律”的上广电,认为京东方自不量力,是骗钱的大忽悠。但从另一个角度看,京东方的行为恰恰才符合了半导体产业“不扩张就灭亡”的游戏规律——正如美国英特尔公司董事长安迪·格鲁夫的名言:只有偏执狂才能生存——到今天,作为半导体领域的领军企业的京东方依然活跃在中国的资本市场,而大部分人都已经忘记了曾有过一家叫“上广电”液晶生产企业。

2018,中国“芯”的崛起前夜

中国在液晶产业的逆袭之路,为我们揭示了半导体产业的超车规则:就是要本不计成本的押注,且持续进行投入,而这其实是违背资本本性的,因此国家的介入也就变得不可或缺。事实上,纵观日韩等国半导体行业的崛起之路,政府对半导体行业的支持贯穿始终,并且无不将半导体产业上升到国家级项目。1976年3月,经通产省、大藏省多次协商,日本政府启动了“DRAM内存芯片制法革新国家项目”。由日本政府出资320亿日元,日立、NEC、富士通、三菱、东芝五大企业联合筹资400亿日元,设立国家性科研机构“VLSI技术研究所”,以“举国体制”的方式组织800多名技术精英,共同研制国产高性能DRAM芯片制程设备。针对难度大的高风险研究课题,VLSI项目采用多个实验室群起围攻的方式,调动各单位进行良性竞争,保证研发成功率,例如日立(第一研究室),负责电子束扫描装置与微缩投影紫外线曝光装置、富士通(第二研究室)研制可变尺寸矩形电子束扫描装置、东芝(第三研究室)负责EB扫描装置与制版复印装置等——通过各企业的技术整合,奠定了80年代日本在芯片市场的霸主地位。1986年,韩国政府也将4M DRAM芯片制造列为了国家项目,并成立了产学研联盟,韩国三大半导体制造商:三星、LG和现代结盟进行技术开发,6所国内顶尖高校参与研究,政府成立电子与电信研究所(EM)进行中间协调;从1986到1989的三年间,研发项目共计投入了1.1亿美元,韩国政府承担了其中57%的研发经费。

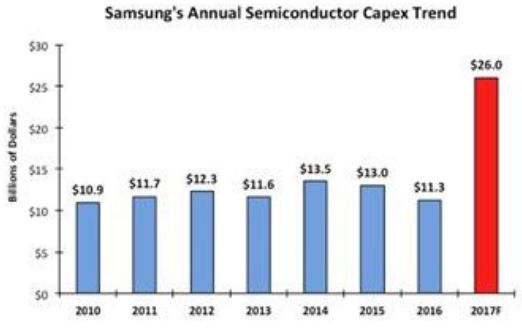

而在中兴事件之前,很多人都以为中国真的砸了很多钱搞集成电路,动辄以“汉芯”事件的“亿元骗局”来说事,批判由国家主导的产业投资花了冤枉钱,其实这种观点大错特错。事实上,中国在集成电路领域的投资并非太多,而是太少——据ICInsights在2017年发布的调查报告显示,2017年全球半导体产业的资本支出将达到908亿美元,较2016年成长35%。其中仅三星半导体在2017年度的资本支出就高达260亿美元,同比增长136%(2016年为110亿美元);而相比之下,我国2014年成立的国家集成电路产业投资基金,截止到2017年3季度,第一期基金的累计实际投资只有653亿元人民币。换句话说,我们在三年多时间里的资本投入仅相当于三星公司半年的投入水平,且75%的投资集中于半导体制造领域,而非设计研发。

图表:2017年三星在半导体领域的资本支出将达260亿美元

资料来源:ICInsights

图表:国家集成电路产业基金已投项目情况

资料来源:赛迪网

当然,中国资本此前之所以选择谨慎与保守,也并非没有原因。正如前文所言,由于半导体行业的高风险高投入特性,再加上此前“汉芯”、“方舟一号”等失败先例的影响,导致国内主流舆论始终存有“买别人的也挺好,没必要自己开发”的不同声音。而事实上,自主研发的确也存有极大的风险——举例来说,众多的X86芯片专利,比如Transmeta、Cyrix、VIA,在十年前还都曾是称霸一方的霸主,到今天全部消逝于历史尘埃之中,普通人几乎都没听说过;还有像IBM自己的CPU,PowerPC,还有Sparc、Alpha处理器也都相继失败了;就算是X86的缔造者英特尔自己,当年也推出过一套安腾64的构架,包括RAMBUS总线这样的项目,也都以失败而告终,其他小公司做出的失败的例子就更是数不胜数,而这些产品实际在技术上也都没有什么问题,甚至可能性能、效率还更高,只不过因为兼容性或者用户成本稍微差了一点点,几亿几十亿的投入就白费了,半导体行业的游戏规则就是如此残酷——不逆势扩张是死,赌错路径也是死,赢者通吃一切,输着一无所有,没有九死一生的勇气,没人会主动想加入这场世纪大赌局,去窥探那颗“信息产业的明珠”;然而正是在中兴事件的刺激下,自主研发上升为国家意志,全民舆论空前统一——这一点上,全行业其实都应该感谢美国人。

在2018年以前,出于商业考量,众多国内下游企业都不喜欢用那些“水平不高价格更贵”的国产芯片,有些本来很有希望的研发团队,因为商业拓展上的困境,只能选择关门大吉——而现在为了自身的供应链安全,这些下游企业无疑将会重新思考这个问题,加大国产芯片的采购力度;而另一方面,未来中国在政府层面,有些本来很有希望的研发团队,因为商业拓展上的困境,只能选择关门大吉——而现在为了自身的供应链安全,这些下游企业无疑将会重新思考这个问题,加大国产芯片的采购力度;而另一方面,未来中国在政府层面也必将会持续加大对包括集成电路设计、网络安全设备、软件与服务方面的等相关产业的扶持鼓励政策:3月5日,国务院总理李克强在《政府工作报告》论述我国实体经济发展时,指出将“推动集成电路、第五代移动通信、飞机发动机、新能源汽车、新材料等产业发展”,首次把推动集成电路产业发展放在实体经济的首位来强调。3月30日,财政部、税务总局等部门联合发布了《关于集成电路生产企业有关企业所得税政策问题的通知》,对符合相关条件的企业给予“1-5年免税,6-10年税率减半”的巨额减免优惠。而就在5月份,国家集成电路产业投资基金二期募资已上报国务院并获批,筹资规模约在1500-2000亿元之间,预计将新增地方集成电路产业投资基金将达到5564-7419亿元左右,保守估计下,中国集成电路产业投资基金总量也将突破万亿——即使以线性视角来看,未来整个行业也将至少获得5到10倍的转换效率提升,大量优质项目将获得产业资本的青睐,退出路径也日益清晰——4月24日,中国证监会副主席姜洋于调研了阿瓦隆矿机的主要生产商嘉楠耘智,根据报道,在了解完公司2016年的A股并购详细情况后,姜洋副主席表示“不管你们芯片用于什么,本质上都还是一家芯片公司,希望你们在国内上市。”

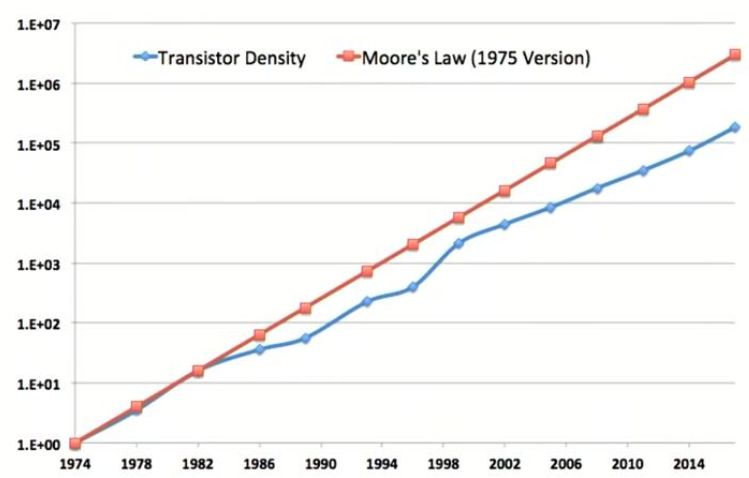

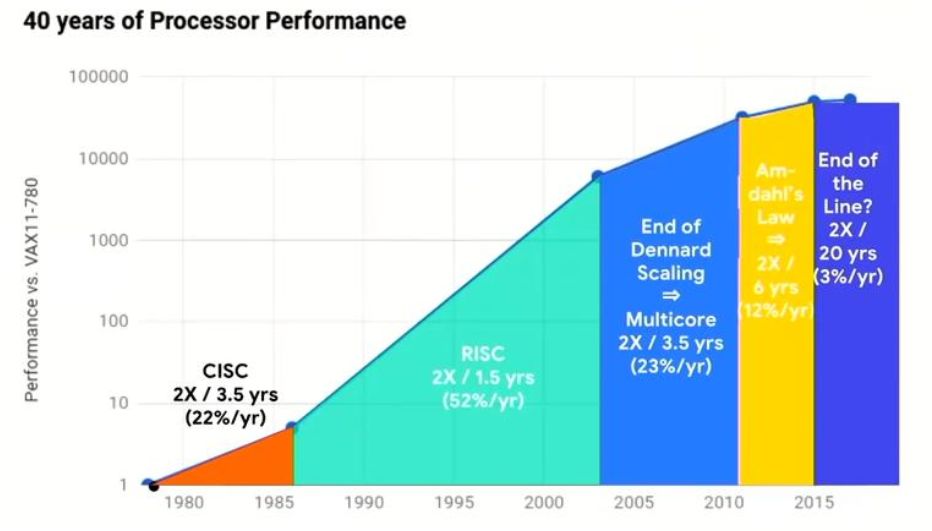

而在技术层面,受技术工艺成本以及功耗等因素的制约,近年来摩尔定律已经开始明显放缓;对于巨头企业来说,巨额研发成本所能维持的边际优势正在快速衰减,“高端产品会占据大部分市场份额”的时代即将结束,所谓的“高性价比拐点”将为中国半导体产业的追赶带来一个难得的长周期机遇;另一方面,随着集成电路产业开始越来越更加贴近应用,物联网等一系列产业的兴起,全球的芯片需求正在日益多元化,这意味着眼于晶体管数量的传统芯片将不能完全满足市场需求——例如Alphabet董事长、前斯坦福大学校长JohnHennessy就在近期举行的2018谷歌I/O大会上公开表示:通用处理器的时代即将结束,未来计算性能的提高需要依靠Domain Specific Architectures(DSAs),即用于机器学习训练和推断的专用神经网络处理器架构——而超越硅片的量子计算、类脑计算等,正是下一代计算变革的核心——这使得中国企业在集成电路边缘领域率先突破成为可能,例如中国目前已经在安防AI化方面处于全球绝对领先地位,而安防摄像头上的实时推断芯片将可能成为中国在AI芯片业的第一个突破点。此外,依托中国制造业的庞大规模和技术升级,工业物联网相关的AI芯片也很可能成为下一个蓝海市场。

图表:摩尔定律正在放缓

资料来源:2018年谷歌I/O开发者大会

图表:传统通用芯片的性能已临近天花板

资料来源:2018年谷歌I/O开发者大会

值得一提的是,美国之所以强大,依靠的基石正是其在信息通信技术的绝对领先。2017年美国的世界五百强公司,净利润百亿美元级别的有17家,其中零售业1家(沃尔玛),日化业2家(宝洁、强生),娱乐业1家(迪士尼),汽车业1家(通用汽车),制造业1家(通用电气),剩下的11家全部是信息通信技术领域的公司(英特尔、微软、苹果、IBM、思科、甲骨文、谷歌、Verizon、AT&T等);换句话说,这也是中美之间国力差距的最后护城河。从这个角度来看——2018,注定将是一个被历史铭记的时刻。