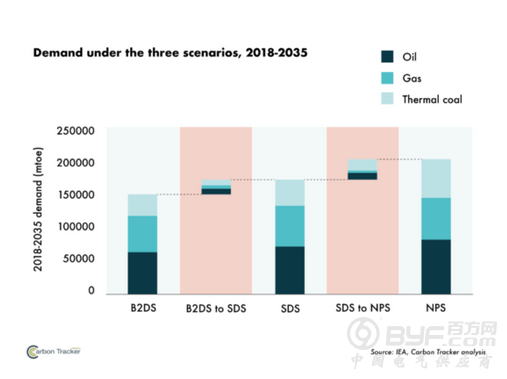

这是伦敦智囊团机构Carbon Tracker本周发布的一份新报告中强调的一个警告,标题为《弥合差距:1.6万亿美元的能源转型风险》。该报告首次对国际能源机构(IEA)发布的三种情景进行建模和分析:超越2度情景(B2DS),目前与1.75°C的全球变暖结果相一致;可持续发展情景(SDS)与2°C升温结果一致;和新政策情景(NPS),这与2.7°C的变暖结果一致,符合当前的全球各国政府政策。

报告表示,如果化石燃料公司的业务决策基于当前和政府宣布的排放政策,而不是国际气候目标,那么到2025年,它们有可能浪费1.6万亿美元的资本支出。换言之,1.75°C B2DS在2018年和2025年之间的资本支出要比2.7°C的NPS少1.6万亿美元,比2°C的SDS低0.9万亿美元。

报告中作者、碳补偿机构高级分析师安德鲁格兰特解释道,“目前,政府的政策远未达到巴黎承诺的最终目标。错误的信号和过度投资于基于虚假安全感的边际石油,天然气和煤炭项目的公司可能会损害价值数十亿美元的股东价值。”

Carbon Tracker在报告中比较了三种主要矿物燃料:石油,天然气和煤在三个不同情景的资本投资,结果发现:

1. 石油: 1.3万亿美元未来投资目前面临风险。具体而言,任何新的油砂投资都将是不经济的,只有少量潜在的、新的北极和超重油投资实际上在往前推进。美国风险最高,达5450亿美元,其次是加拿大,达1100亿美元,中国达1070亿美元,俄罗斯达850亿美元,巴西达700亿美元。

2. 天然气:28亿美元的未来投资目前面临风险,欧洲天然气开发潜在支出的一半可能变得不经济,同时十年内不需要新的液化天然气(LNG)产能。目前,俄罗斯风险最高,达到570亿美元,其次是美国,风险达320亿美元,卡塔尔风险达140亿美元,澳大利亚,加拿大和挪威全部风险达130亿美元。

3. 煤炭:620亿美元未来投资目前面临风险。报告认为,除了印度作为取代进口的手段之外,没有新的煤矿是具有可行性的,也不需要新的出口煤炭产能。因此,中国将面临410亿美元的风险,而美国则面临100亿美元的风险。

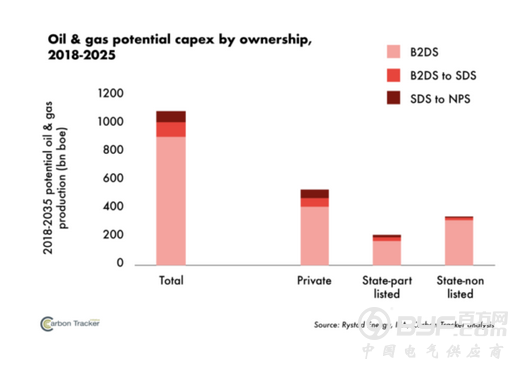

报告的另一个重要发现是,私人投资者的风险高于国有企业,其中88%用于不必要的石油和天然气项目。报告的作者解释说:“沿着每种化石燃料成本曲线的竞争定位范围意味着持有这些资源的公司之间在结果上存在很大差异。大多数石油和天然气储备可能由国有控股公司持有,但我们发现私人投资者对可能受到需求破坏影响的较高风险部分的暴露程度不成比例,如下所示。”

“能源行业正进入一个不确定的时代,”安德鲁格兰特补充说。“技术发展和气候政策相结合,以现代世界前所未有的方式减缓化石燃料需求,导致投资者呼吁企业加大步伐,以反映更高水平的气候雄心。但是,能源公司必须对其围绕低碳结果的想法保持全面的立场,并说服股东认真对待这些风险。”