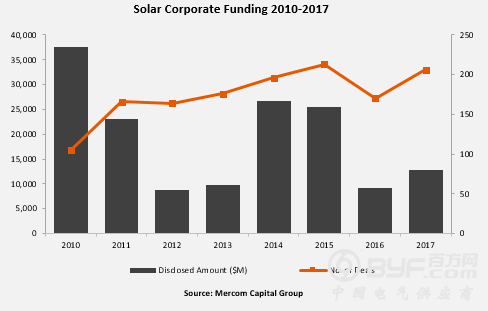

Mercom资本首席执行官兼联合创始人Raj Prabhu评论道,“强劲的第四季度推动2017年整体融资水平走高。全球太阳能安装量持续提高,美国太阳能投资税收抵免没有造成太大威胁,美国ITC的关税建议低于预期,债务融资活动强劲,以及超过10亿美元证券化交易帮助太阳能行业在2017年的金融活动比2016年好得多。经过多年的挑战之后,大部分太阳能证券在2017年上涨,反映了太阳能行业整体上的积极情绪,即使一些中国制造商决定私有化。当然,如果总统特朗普决定在贸易案中加高关税,所有这些都可能会迅速改变。”

风险投资

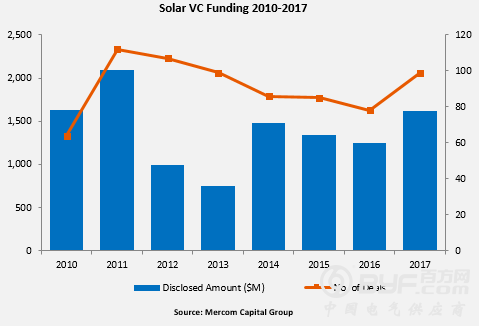

具体来看,2017年,全球太阳能行业风险投资达到了16亿美元,涉及交易99个,较之2016年的78个交易累计13亿美元融资上涨30%,这主要得益于印度的几笔大型私人股权交易。

2017年,太阳能下游企业占风险投资总额的85%,募集资金占14亿美元。薄膜企业获得1.06亿美元融资,服务提供商获得4700万美元融资;光伏技术公司的投资达到了4000万美元,系统平衡(BoS)公司筹集了3600万美元。集中太阳能(CSP)类获得达到了800万美元融资,聚光太阳能(CPV)类获得600万美元融资。

其中,单笔金额最大的VC/PE交易是Lightsource Renewable Energy签署的2亿美元交易。此外,ReNew Power还签署了两单分别达到2美元的融资协议。其次是Greenko Energy,融资1.55亿美元,Hero Future Energies筹资1.25亿美元,CleanMax Solar筹资1亿美元。在2017年六大太阳能风险投资基金交易中有五个来自印度。

2017年共有162家VC / PE投资者参与了资金轮投资,其中包括Engie,Avista Development,DSM Venturing,InnoEnergy,Innogy,国际金融公司(IFC),壳牌和Techstars等8家公司参与多轮融资。

公共市场融资

公共市场融资在2017年保持平稳,从33个交易中筹集到17亿美元,2016年的27笔交易筹集的18亿美元中获得。在这一年中,共有三家IPO募集了3.63亿美元的资金用于加拿大太阳能基础设施基金Canadian Solar Infrastructure Fund,新能源太阳能基金New Energy Solar Fund,和Clenergy。

2017年公布的债务融资规模激增至95亿美元,而2016年为60亿美元。2017年有6宗证券化交易,总额达13亿美元,这也是证券化交易首次突破10亿美元大关。

2017年宣布的大规模项目融资达到了167笔交易,共筹集资金140亿美元,而2016年的133笔交易筹集了94亿美元。共有161位投资者在2017年为大型太阳能项目提供了资金,累计装机容量达到20.5吉瓦,而2016年由153位投资者参与,累计装机容量5.9吉瓦。

大型项目的顶级投资者包括清洁能源金融公司(CEFC),该公司投资了13个项目,其次是桑坦德银行,投资8个项目,澳大利亚联邦银行和西门子金融服务公司各有6笔交易。

2017年有16个住宅和商业太阳能项目筹得资金24亿美元,较2016年30个基金募集的49亿美元下降了50%。最主要的筹资项目包括:Sunlight Financial,Sunnova,Solar Mosaic,SolarCity和Spruce Finance。自2009年以来,提供租赁,购电协议和贷款的太阳能住宅和商业公司已经筹集了超过248亿美元的租赁和贷款资金。

2017年太阳能行业共发生71宗并购交易,较2016年的68宗交易略有上升。太阳能下游公司涉及其中51宗交易。例如,Engie收购了三家公司,而BayWa、Brookfield资产管理公司、Horizo??n太阳能公司、Siva Power公司、Solar Spectrum公司和Sonnedix公司分别收购了两家公司。

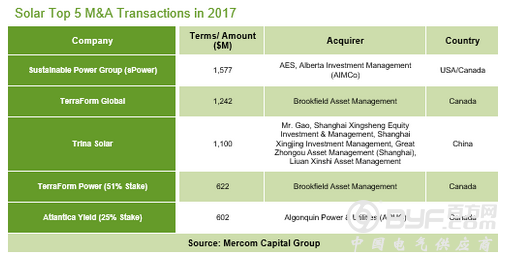

2017年最大和最显着的交易是AES和艾伯塔投资管理(AIMCo)从Fir Tree Partners以16亿美元收购FTP Power(sPower)。

2017年,太阳能项目收购量激增了67%,全年共有228个大型太阳能项目被收购,累计装机超过20.4GW,而2016年则为218个收购交易,累计装机12.2GW。

Mercom资本还跟踪了全年大型太阳能项目公告,累计992则公告,装机总量达到50.1吉瓦。其中第四季度发布187则公告,装机容量达到10.6吉瓦。