储能市场商业模式逐渐成形

随着分布式光伏微电网政策、电力需求侧管理补偿电价政策、电力辅助服务市场政策、调峰电价及补偿政策的落地,我国储能市场商业模式逐渐成形。

首先是用户侧储能应用持续走热,试水多种盈利模式。目前,用户侧不仅是我国储能应用的最大市场,也是持续保持高增长的一个领域。据中关村储能产业技术联盟的统计,2000年至2016年,我国应用于用户侧的投运储能系统累计装机107.9兆瓦(不包含抽水蓄能和储热项目),在全部装机中占57%;2015年7月至2016年12月,储能装机新增规划量约740兆瓦,其中安装在用户侧的占54%。

安装于工商业用户端或园区的储能系统是我国用户侧储能的主要应用形式,主要服务于电费管理,帮助用户降低需量电费和电量电费。在这些领域,储能既可以与光伏系统联合使用,也可以独立存在;通过峰谷电价差套利是最主要的盈利手段,需量电费管理和需求侧管理是辅助盈利点。由于储能系统成本有差异,各地区的峰谷电价差不同,项目盈利空间也有差别。以峰谷电价差在0.75元至0.80元之间的地区为例,假定利用峰谷电价套利是唯一的盈利点,安装铅炭电池系统,每天两次充放,储能电站项目静态投资回收期在7年至9年。

随着储能成本进一步下降,峰谷电价制度完善、尖峰电价制定、需求侧管理等补偿机制建立、电力市场用户侧多种增值服务开展等电改政策红利的显现,以及储能细分市场不断开发和应用深化,用户侧的储能市场将成为储能在我国实现商业化应用的先行军。

此外,规模储能市场已经开启,并在探索市场和价格机制。以风电和光伏发电为主的可再生能源是我国能源发展的重点。据《可再生能源发展“十三五”规划》,到2020年,光伏发电达到1.05亿千瓦,光热发电达到500万千瓦,风电达到2.1亿千瓦;可再生能源发电装机6.8亿千瓦,发电量1.9万亿千瓦时,占全部发电量的27%。作为清洁的可再生能源,光伏发电和风电在经历快速发展的同时,也面临因并网消纳困难导致的弃风、弃光等问题。而经过十多年的研发和示范应用,大规模储能建设已成为解决可再生能源并网消纳难题的重要手段。

在集中式可再生能源发电领域,储能已被验证的应用主要包括解决弃风、弃光,跟踪计划出力、平滑输出和参与调峰调频辅助服务。

“十二五”期间,我国储能在发电侧的示范场景集中在单个风电场配备10%左右的储能系统。进入“十三五”以来,储能厂商开始在辅助服务领域寻找大规模储能应用的市场机遇。2016年6月,国家能源局出台的《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,加速了这一市场的形成。从中关村储能产业技术联盟的数据看,2000年至2016年,应用于可再生能源发电侧和辅助服务的储能系统累计装机74.1兆瓦,占全部装机的39%(不包含抽水蓄能和储热项目);在2015年7月至2016年12月规划的约740兆瓦储能装机中,这两个领域的应用比例为46%。

储能技术不断实现突破

在商业模式逐渐清晰的同时,储能技术也不断实现突破。2016年,我国储能行业不仅在液流电池、锂离子电池、钠镍电池、压缩空气、相变储热等技术的性能改进方面取得了重大突破,而且全固态电池、锂硫电池、锂空气电池、液态金属电池、P2G(电制汽)等多种新技术也获得巨大进展。

据介绍,广义的能源存储包含储电、储热、储氢、储气等。储能技术分为物理储能、化学储能和前沿技术储能,可广泛应用于发电领域、输配电领域、辅助服务领域、可再生能源领域,以及包括分布式发电、微网、需求侧管理、电动汽车等在内的用户领域。

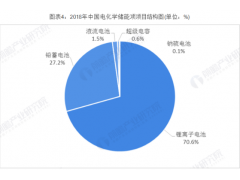

物理储能主要包括抽水蓄能、压缩空气储能、飞轮储能、超导储能四项技术;化学储能主要包括铅蓄电池、锂离子电池、液流电池、钠硫电池、超级电容器五种技术;前沿技术主要包括液态金属电池储能、锂空气电池、锌空气电池、钠离子电池、铝离子电池等技术。

据中关村储能产业技术联盟研究部对国内主要储能技术厂商的调研分析,在技术进步的推动下,各类主流储能技术成本已经实现大幅下降。以目前国内安装量较大的磷酸铁锂电池为例,其一次性投资成本(不含逆变器)2013年为4500元/千瓦时至6000元/千瓦时,2015年降至2000元/千瓦时至3000元/千瓦时。预计到2020年,成本有望降低到1000元/千瓦时左右。

记者了解到,从2015年至2016年上半年,国内已经有多家专业化储能企业成立,规划的储能生产能力都超过10万千瓦。这显示出,随着技术的突破和成本的下降,储能已具备商业化应用价值。

据中关村储能产业技术联盟高级研究经理李岱昕介绍,目前国内已成立的专业化储能企业主要为两种类型:一是电池生产企业与系统集成商合作成立专业化储能企业,二是传统光伏企业开辟储能业务成立专业化储能企业。此外,该行业也受到跨界大亨的青睐。2016年12月,包括董明珠、万达集团等在内的5家企业、个人共同增资30亿元,获得珠海银隆22.388%股权。银隆所掌握的钛酸锂技术,成为出资企业拓展储能业务的关键。最终收购的实现既体现了投资者对行业发展的积极判断,也体现了行业外企业对快速进入储能领域特别是新能源汽车领域的期待。

可以说,储能领域已成为大型企业在面临传统业务饱和或落实转型发展过程中的主要选择,在典型企业和投资人的带动下,2016年的储能市场备受关注,成为舆论的焦点。

储能融资一级市场亟待激活

然而,处于风口期的中国储能行业,却显示出不可思议的寂寥。据不完全统计,2016年,中国资本市场储能行业投融资项目仅20余项,融资额度刚过百亿元。

记者梳理发现,中国储能行业的融资多活跃于二级资本市场,且集中于企业间并购,包括猛狮科技、欣旺达、比亚迪等企业与国内外企业合作,通过收购股权的方式,布局电池生产业务;另有一些传统能源企业通过并购企业,向新能源和储能领域进军,实现其业务能力的多元化。而在能够为储能行业初创型中小型创新企业服务的一级资本市场,能够获得风投机构关注的企业少之又少。初创型企业融资难、融资贵问题已经成为掣肘储能行业发展的最坚硬的堡垒。

相比之下,国际储能市场融资状况明显优于我国。根据相关数据统计,2016年,全球共有17家公司通过融资、出售债券/股权等形式,完成融资或被收购,融资规模达到100.2亿美元,相比上年增长了155%。新融资本主要用于提升现有产品性能、研发新型技术、开发新产品、部署新项目、拓展公司新业务和新市场等。

中关村储能产业技术联盟理事长俞振华表示,2016年我国储能行业虽然较前两年增加了一些并购项目,但由于创新领域市场机制和产业标准缺乏,不可控的风险比较多,股权投资还比较难真正参与。

中关村储能产业技术联盟秘书长张静认为,中国的储能才刚刚起步,需要一个平台让储能行业创新型企业融到资,从而完成科技、产品与资本的结合,这对中国储能行业下一步发展至关重要。

科研与产品相结合,引入风投,让科研成果迅速成为生产力或者商品,最终推动产业的发展,这一模式创造了美国电子、互联网产业的奇迹。这就是“硅谷模式”。今天,纵横中国市场的互联网企业,如阿里巴巴、腾讯、百度、滴滴每一家创新企业背后,无不隐藏着风投机构的身影。处于发展机遇期的中国储能行业,同样需要风投机构的支持。

据了解,中关村储能产业技术联盟正在搭建一个平台。通过平台汇集行业内高新技术、储能项目解决方案、国内著名的风投机构。在中关村储能产业技术联盟的推动下,国内创投机构也纷纷锁定中国储能行业,北极光、开物投资、启迪控股、青云创投、DGJ、IDG资本、红杉资本、鸿为资本、中关村租赁等30家风投机构、基金公司已经开始聚焦行业创新,计划通过这个平台为国内的储能企业提供支持。