政府工作报告提出火电去产能5000万千瓦目标,能源局各项政策若执行得当则有望超出该目标。李克强总理政府工作报告中提出的淘汰、停建、缓建煤电产能5000万千瓦以上指标,而实际上2017年所能够完成的产能调控指标可能不止于此:原计划“十三五”期间缓建煤电约8863万千瓦,2017年停建煤电约5525万千瓦,淘汰约400万千瓦,本次所提出的目标在预期之内。以上数据主要源自下列文件:

1. 2月20日国家能源局印发的《2017年能源工作指导意见》中预计全年淘汰落后产能400万千瓦以上;

2. 今年1月9日,国家能源局向19个省区(不完全统计,可能更多)印发《关于衔接“十三五”煤电投产规模的函》,其中要求取消燃煤电厂规划346万千瓦,缓核规划中机组3888万千瓦,缓建已核准机组8863万千瓦至“十四五”期间,跨区域送电项目约1722万千瓦需推迟至“十四五”期间投产,可能受影响机组总计达到14819万千瓦;

3. 今年1月5日,能源局印发《关于进一步做好火电项目核准建设工作的通知》,指出风险预警等级为红色省份,2016年开工建设的自用煤电项目(不含民生热电)也要停止建设,待风险预警等级转绿之后,方可在国家指导下恢复建设。根据我们不完全统计,2016年开工建设燃煤机组约6267万千瓦,燃气机组约388万千瓦。其中,约5525万千瓦于2016年开工的燃煤机组(除开风险预警为绿色的浙江、江西及海南三省)将受能源局文件影响而暂停建设。

各项政策约束下,2017年燃煤发电机组增量有望得到抑制。一般情况下,火电厂从开工到建设完成需要约2年时间,因此2017年投产主力军为2015年开工建设的投产机组。根据中电联电力工程质监总站《2015年全国电力工程建设规模》披露,2015年新开工火电工程项目96个,装机容量7299.36万千瓦。考虑到能源局的缓建政策,2017年我国燃煤发电投产装机容量有望被抑制在4000万千瓦左右甚至更低。

全方位去产能政策影响下,火电利用小时下降趋势有望缓解。2016年,全国火力发电机组平均利用小时为4165小时,远低于4500小时的“红线”。2017年若无政策限制,火电装机增量有望达到7300万千瓦乃至更多(主要考虑2015年开工建设规模);在去产能政策影响下,火电装机增量则有望被压低到4000万千瓦以内(由于缓建政策和停建政策之间存在重复覆盖,不能简单加总)。在综合考虑我国用电增速、水电来水偏枯释放发电空间、新能源装机增长的前提下,预计去产能政策对于我国2017年火电平均利用小时的边际影响约为60小时左右:

根据我们对于火电上市公司的敏感性分析测算,60小时的边际利用小时对主要火电上市公司业绩将会产生以下影响:

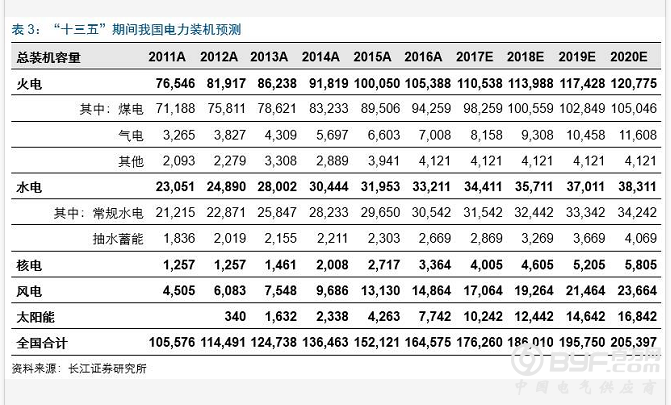

基于近期政府新出台的能源政策及“两会”目标,我们再度修正“十三五”期间我国装机预测:

投资建议:

当前时点下,我们主要看好基本面有望呈环比改善趋势的火电板块,主要原因如下:

1)受经济回暖影响,我国用电需求有望持续增长,预计全年可以保持3%-5%的需求增速;

2)受拉尼娜现象影响,结合我国历史各流域来水规律,预计2017年来水整体偏枯,水电出力下降,有望释放出一定发电空间;

3)国家能源局在2017年初频出政策,加大火电新增产能调控力度,火电装机增速有望大幅降低,全年有望控制在4000万千瓦以内,利用小时摊薄情况有望减缓;

4)煤炭价格已过去年11月高点下行,预计今年将持续下降,火电公司度电边际利润有望得到改善。

火电板块我们推荐具备区域性供需优势及估值相对偏低的浙能电力和华能国际,以及有望受益于“一带一路”政策推进的上海电力。水电板块2017年受来水偏枯影响业绩存在一定压力,推荐关注“十三五”期间有望实现装机增长且保持高比例分红的长江电力;地方电网板块中推荐关注有望受益于电改实现成本结构优化的三峡水利。