全球半导体硅片产业发展现状:出货量持续复苏,巨头垄断。2015年全球半导体硅片市场规模约为80亿美元,是占比最大的IC制造材料,出货量自2013年以来持续复苏。日本的Shin-Etsu和Sumco的销售占比超过50%,前六大硅片厂的销售份额达到92%。中国台湾的环球晶圆在2016年先后并购了Topsil和SunEdisonSemi,将成为全球第三大半导体硅片供应商。

四大因素导致未来几年半导体硅片将供不应求。1)全球晶圆代工大厂台积电、三星电子、英特尔进入高端制程工艺竞赛,20nm以下的先进工艺将在整个晶圆代工中的比例越来越高,先进的工艺对高质量大硅片的需求越来越大;2)三星、SK海力士、英特尔/美光、东芝等全力投入3DNAND扩产,3DNAND的投资热潮将刺激300mm大硅片的需求;3)尽管智能手机的增速放缓,但是手机创新不断,对高端300mm硅片需求仍将快速增长。同时工业与汽车半导体、CIS、物联网等IC芯片开始快速增长,这为8寸和12寸硅片带来新的增量;4)大陆半导体厂商大举扩产,更是不可轻忽的势力,2016至2017年间,全球确定新建的晶圆厂19座,其中中国大陆就占了10座(均为12寸晶圆)。

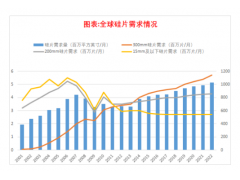

全球半导体硅片的产能情况:供不应求将是常态。尽管2014年以来,全球硅片的市场开始复苏,但是硅片产业近年来仍是亏多赚少,各大硅片厂都无力进行扩产的动作,所以全球硅片的产量增长缓慢,根据SEMI的预测,未来三年的复合增速在2-3%左右,对应2017年和2018年300mm硅片的产能为525万片/月和540万片/月。根据SUMCO的数据,2016下半年全球300mm硅片的需求已经达到520万片/月,2017年和2018年全球300mm硅片的需求分别为550万片/月和570万片/月,预计未来几年硅片的缺货将是常态。