2014年,我国已有风电机组下线并保持运营生产的企业约为26家,数量较2013年继续下降,市场集中度继续提高。2014年全国(除台湾地区外)新增安装风电机组13121台,新增吊装装机容量23196兆瓦,同比增长44.2%;累计安装风电机组76241台,累计吊装装机容量114609兆瓦,同比增长25.4%。其中,金风科技新增装机2794台,新增装机容量4434兆瓦,占19.12%的市场份额;其次为联合动力、明阳风电、远景能源和湘电风能。2014年,新增装机排名前五位的风电机组制造商所占市场份额共计为55.26%,排名前十位的风电机组制造商所占市场份额达到80.28%。与2013年相比,排名前五位的企业中,金风科技同比增长18.2%,其他4家企业新增装机容量同比增长分别达到60%以上。另外,值得一提的是东方 电气的新增装机容量同比增长126%。

2014年中国风电整机制造企业新增装机及市场份额

二、风电设备产业前景预测

中国风电设备制造业在“十一五”期间取得了快速发展,在十二五期间继续推进大型化和多样化机组研制和产业化推广应用,今后需要适应中国风电开发需求和特点,不断提升大型先进风电机组的技术水平,完善风电设备供应链,并确保风电机组设备的质量和可靠性。

相关报告:智研咨询发布的《2017-2022年中国风电设备市场供需预测及未来前景预测报告》

目前,中国风电进入规模化发展阶段,陆地风电开发稳步发展,海上风电逐步加速,2020年后先期建设的风电机组开始退役,使风电机组的市场需求规模逐步增加。在基本情景下,预计2015-2020年,海上风电进入规模化开发阶段,风电机组设备制造商需要达到2000万千瓦以上的年供应能力,陆上风电机组1700万千瓦/年,海上风电机组300万千瓦/年,同时,该时期有每年约50万千瓦的风电机组需要退役或接受技术改造。2020-2030年,需要年均2400万千瓦的风电机组的生产和供应能力,其中陆上风电机组1900万千瓦/年,海上风电机组500万千瓦/年,同期有总计3900万千瓦的风电机组需要退役或接受技术改造。

2030-2050年,需要年均5000万千瓦的风电机组生产和供应能力,其中陆上风电机组4400万千瓦,海上风电机组600万千瓦,同期有总计4亿千瓦的风电机组需要退役或接受技术改造。

三、风力发电产业链发展态势分析

风电行业产业链可主要分为风电运营商、整机制造商和关键零部件制造商。目前我国的风电设备企业数目多,零部件与整机组均形成批量生产,从而提高了产能,使得风电设备产品逐渐国产化,用以满足国内市场需求。产业链的细分一方面有助于提高产能和专注技术研发,使得行业整体得以更有效的运营和发展。

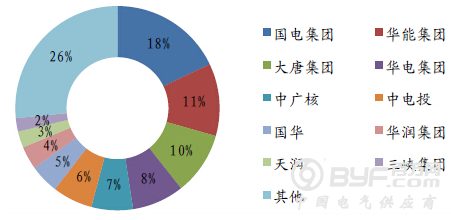

1、风电运营商

风电运营商多为国有大型发电集团,其中五大发电集团及其子公司的总装机占到了全国装机50%以上,并且旗下风电运营平台均在港股上市。

截至2014年各运营商装机占比

在地域分布上,五大集团的风机主要分布在风况较好的三北地区。截至2014年三北地区的装机总量为84.635GW。其中五大集团占比高达54%,五大集团装机总量60.51GW,其中三北地区占比高达75%。2、整机制造商规模

风电场建设中风机成本高达65%,使得风机整机制造商成为风电产业供应链中的重要环节。在2003年-2008年招投标阶段,强制要求运营商国产化采购率不得低于50%,以此为契机开启了装备国产化进程,目前风机的累计国产率已达到90%以上。截至2014年,中国风电有新增装机的制造商共26家。

3、关键零部件厂商

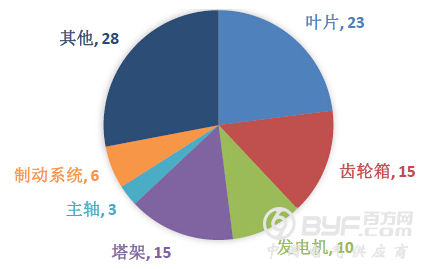

对于一个完整的风电机组而言,一般由许多零部件组装而成。风电机组一般有四大关键零部件 风机叶片、齿轮箱、塔架和发电箱,其成本分别约占机组总成本的23%、15%、15%、10%。

从零部件价值量的角度来看,风机叶片的价值量最大,造价约占整个设备的23%。国内具有风机叶片规模生产能力的公司主要有 中材科技、中复连众、中航惠腾,棱光实业;国际知名的叶片制造商主要为 丹麦艾尔姆(LM)公司、维斯塔斯(Vestas)公司、西班牙歌美飒(Gamesa)公司,和印度苏司兰(Suzlon)公司。

典型网机零部件构成及占比

目前从事中国齿轮箱建造的公司主要有 南京高精齿轮集团有限公司、重庆重齿、大连重工、德阳二众等,由于中国齿轮箱的结构基本采用国外技术,对功率分流方式、均载型式等关键技术缺乏深入研究和成熟经验,因此齿轮箱的优化也会成为风电领域未来发展的一大重点。