宏观条件利好,临近电力需求中心,可吸引外商投资支持海上风电项目开发

缺乏相应经济激励措施,当地风机制造商与私人开发商对开发海上风电的前景并不看好

长远来看,开发海上风电仍存机遇,但技术、政治环境及成本高昂等障碍暂未突破

市场背景

印度政府已确定将海上风电作为可行的新能源发展方式,助其达成2022年底累计风电容量达60GW的全国发展目标。印度海上风电具有如此大的吸引力,主要基于以下四大优势:

未来风场临近电力需求中心(例如选择沿海地区Gujarat与Tamil Nadu开发海上风电,两地均为全球最大海上风电市场,人口均超6000万,近乎英国人口总数)

海上风电发展能够吸引国外先进技术“走进来”,提升当地制造业,这也是现任莫迪政府的考虑重心

印度沿岸不似欧亚易受恶劣天气影响(欧洲多极寒气候,东亚多发台风及酸雨)

印度中央政府拥有国内海洋专属经济区管辖权,开发商收购土地时阻碍较小

除上述优势外,负载系数更大、项目规模更大、风机容量更大、发电量更大、技术更为先进等一系列优势也令印度中央政府开始认真考虑海上风电的开发。

市场动态

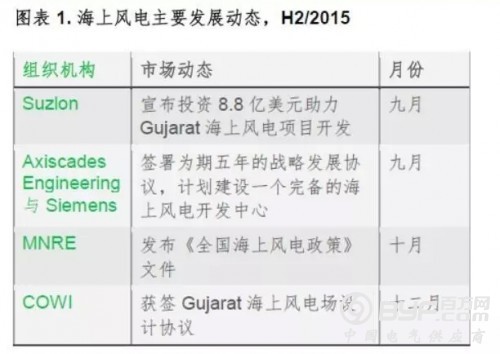

延期两年后,印度新能源与可再生能源部最终于2015年10月出台国内首个海上风电政策纲要《全国海上风电政策》。该文件阐述了全国海上风电发展目标,并指出各个发展阶段相关政府机构的相应职责。此后,众多政府部门及企业纷纷响应,表示对开发海上风电兴趣浓厚。

MAKE 分析

印度海上风电开发遭遇重重挑战

尽管印度政府努力为开发海上风电营造良好的政策监管环境,电力承购商暂未表示愿意接手开发项目。

开发成本高昂,投资者望而却步

预计建设海上风电设备的电力成本将比陆上风电高两倍,部分原因在于海上风机每兆瓦成本高达2000万INR,约为陆上风机成本的三倍。CAPEX成本预计每兆瓦约1亿INR,至少为陆上成本的2.5倍。对此,政府并未提出相关经济激励措施,也尚未出台与海上风电项目相关的上网电价或补贴政策,众多投资者因此望而却步。

供应链与技术局限性

开拓印度市场的西方先进风机制造商早在欧洲海上风电行业非常活跃,包括Gamesa(Adwen)、GE(GE-Alstom)及Vestas(MHI-Vestas)。从当地供应链采购风机零部件及EPC或物流能力有限令开发海上风电难度加大,而技术障碍理应不成问题(印度海上环境较北海较为温和)。缺乏完整的风力资源测量与评估进行海上风机选址为另一大技术障碍。尽管国家风能研究所(NIWE)发布初步数据称位于Tamil Nadu的Rameshwaram与Kanyakumari沿海预计可开发风能容量约1GW,但该评估系统因使用测风塔而非实地考量,最终数据存在偏差。

结语

印度海上风电开发遭遇重重困难,MAKE预计该行业未来发展将遇重重阻力。高风险、高成本的海上风电发展最终或许还需通过公司合作模式进行。对于欧洲企业而言,基于之前在欧洲的开发经验,印度海上风电市场是未开发的市场,有望赢得大量市场份额。国内国有企业的积极参与及来自国外的投资令海上风电示范项目有望达成。MAKE预计2016-2026年预测期内印度海上吊装容量将不会有增量,但仍将持续关注现有发展,主要取决于示范项目能否实现市场化。