核电新项目获批、核电出口、“一路一带”等利好因素仍在,中长期看,核电板块因主题性投资机会的出现而成为市场关注重点。中投顾问产业研究中心《“十八大”新能源领域投资机会分析特刊》认为,考虑核电招标预期因素和新一轮海外扩张刺激,2016年核电板块的主题性机会将率先启动。

到2030年核电装机规模将达到1.2亿-1.5亿千瓦,而根据2012年发布的《核电中长期规划》和2014年发布的《能源发展战略行动计划(2014-2020年)》,2020年我国核电运行装机容量达5800万千瓦,在建容量达到3000万千瓦。截至2016年2月底,我国在运核电机组30台,装机2856万千瓦,在建机组24台,装机2715.5万千瓦。从投产机组和新建机组的缺口上看,“十三五”期间,每年平均新开工6台左右新机组,才能达到规划目标。

此外,中国自主三代、四代核电--华龙一号、CAP1400、高温气冷堆正在政府和企业双重推动下积极实施走出去战略。据了解,目前“华龙一号”技术在欧洲、南美及非洲核电市场均实现重大突破,中核与中广核两家企业以华龙一号为主角的海外开发体系中,目标涉及欧洲、拉丁美洲、非洲、东南亚的20多个国家。CAP1400技术也在南非、土耳其等国家核电市场开发工作取得积极进展。

来自国际原子能机构得最新预测显示,到2030年全球核能发电装机容量将以3%-5%的速度增长。世界核协会的统计也称,到2030年之前,全球有明确建造核电厂计划的是160台,约合1.78亿千瓦的装机,总投资超1.5万亿美元。

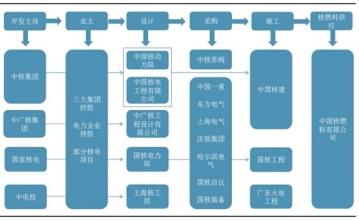

世界核电市场的复兴,以及中国核电(601985)规模化发展,使我国核电产业链上中下游都产生巨大发展空间。核燃料和原材料生产、核反应堆、核电核心设备制造及核电辅助设备制造环节、核电站建设及运营维护,未来都将深度参与到国内国际两个市场中,对资本市场的刺激是巨大的。

目前,随着几家主要核电相关企业陆续上市,国内资本市场已经集齐核电全产业链,包括核电建设、核电运营以及核电燃料及配件的核电全产业链与资本市场对接成型。从比例看,核电板块“主力军”是处在产业链中游、具有高壁垒、高毛利、投资占核电项目总投资的一半左右的设备和材料股。此前有预测认为,核电装机规模的扩大,绝对利好于国产核电设备板块。到2020年,国内核电设备总投资将达到近2000亿元,甚至会突破3000亿元。