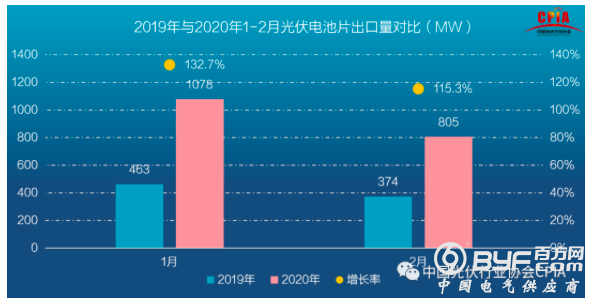

一、电池片出口规模大幅增长

2020年1月电池片出口规模1078MW,同比上升132.7%;2月电池片出口规模805MW,同比上升115.3%,总体来看电池片出口呈大幅增长态势。但从出口增速环比情况来看,2019年2月电池片出口374MW,环比下降19.2%;2020年2月电池片出口805MW,环比下降25.3%,相比2019年2月出口环比增速回落了6.1个百分点,系国内“新冠肺炎”疫情影响导致企业减产和物流效率下降叠加所致。考虑到海外疫情的加剧以及检疫时间延长等因素,预计3月出口增速也会有所下滑。

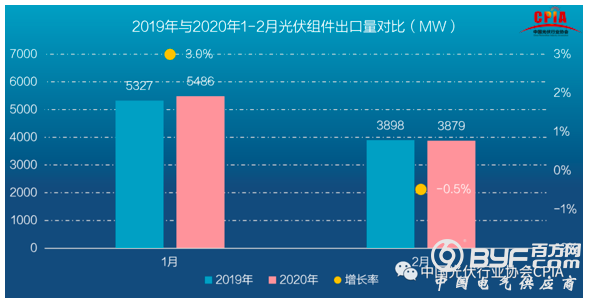

二、组件出口规模同比持平

2020年1月组件出口规模5486MW,同比上升3.0%;2月组件出口规模3879MW,同比下降0.5%,总体来看1-2月组件出口规模同去年基本持平。但从出口增速环比情况来看,2019年2月组件出口3898MW,环比下降26.8%;2020年2月电池片出口3879MW,环比下降29.3%,相比2019年2月出口环比增速仅回落了2.5个百分点,较电池片环节回落幅度明显偏小。疫情对2月组件出口的影响不是很强,随着海外疫情的加剧,港口清关以及检疫时间延长,叠加疫情严重地区可能会出现海外项目延期等因素,预计疫情的影响在3月的出口情况中会体现的更加明显。

为应对美国、印度、欧洲的贸易关税问题,国内企业加速海外产能布局,包括在海外投厂、租赁以及代工等各种方式。截至2019年底,海外电池片和组件产能已分别达到了46GW与65.5GW左右。2019年海外组件产量增长了22%,而电池产量增速仅4.2%,因此严重依赖来自中国本土的电池。根据2019年出口电池片的规模以及海外产能规模来看,海外在2020年会有至少10GW以上的电池片需求,平均每月1GW以上的需求。从1月的出口数据来看基本符合要求,但如果因为全球疫情蔓延影响,导致2-4月国内电池片出口规模持续萎缩,一方面可能会使海外电池片产能利用率短期走高,对国内电池片的依赖程度有所下降,从而造成电池片出口价格下滑。根据PV infolink的产品报价来看,单晶PERC电池片价格从2月13日开始降价,截至3月25日价格下降至0.114美元/W,电池片价格在一个月左右降幅达5.8%。另外,通威股份在3月25日晚间也公布了4月电池片价格,全线下调3-7分/W,其中M2尺寸的PERC电池降至0.91元/W,但仍然比市场均价高出3.4%。另一方面可能会使疫情结束后海外市场对国内电池片的进口需求相对增加。

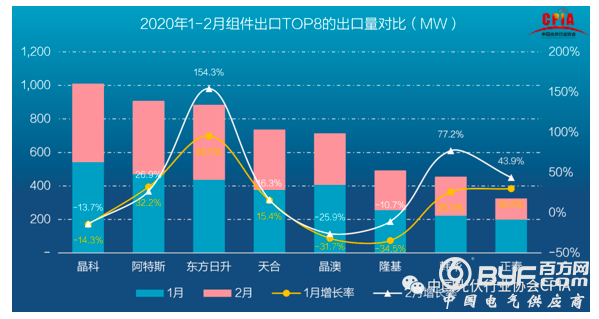

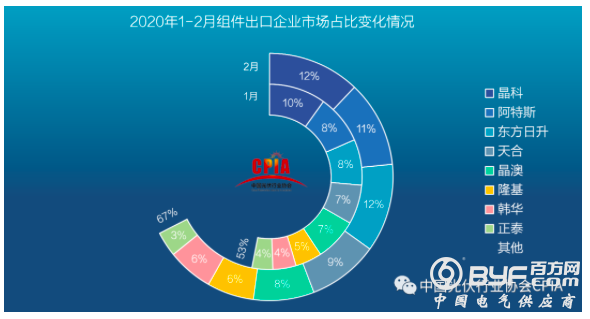

三、头部企业出口规模持稳微升

根据2020年1-2月的海关出口数据来看,几家头部企业的组件出口受国内疫情影响较小,除阿特斯外其他几家2月出口增速都在1月增速之上,最亮眼的当属东方日升。东方日升2月出口规模同比上升154.3%,比1月出口增速又上升了近59个百分点,位居出口榜第三。得益于头部企业在2月出口规模的稳定,使得国内整体出口规模同去年基本持平,由此可见二、三线企业受本次国内疫情影响之大。随着全球疫情的加速蔓延,后续对二、三线企业的影响将会持续加码,各企业之间开始展开综合实力的较量,海外订单必将持续向头部企业集中。伴随头部企业扩产逐步落地,疫情结束后头部企业阵营将会基本保持稳定。

四、头部企业海外市场占比快速上升

根据2020年1-2月的海关出口数据来看,1月份前8家企业的海外市场占比为53%,2月份前8家企业的海外市场占比达到了67%。而去年同期1、2月份这一比例分别为55.5%与59.3%,2月前8家企业海外市占比上升了7.7个百分点。由此可以看出,受疫情因素影响较大,头部企业在海外市场的占比在快速上升。如果海外分销体系不受影响,预计这一比例在3-4月可能还会进一步上升。然而据我目前的了解,海外疫情对户用以及分销商的影响已经开始逐渐显现,并且整个贸易环境开始出现了明显的转折,如同我上周分析报告中说到的一般,疫情对光伏产业的影响开始沿着产业链从上游制造端往下游应用端传导,同时行情也出现了反转,从此前国内“难产”、“难运”,而海外不断催单变成了现在的海外客户要求暂缓/暂停/取消交货。虽然这一现象还不是很普遍,但是随着疫情的不断发酵,必定会有更多类似的事件发生。

五、海外GW级市场出口情况

先大致浏览一下几个主要国家港口防疫措施:

澳大利亚:3月15日23:59以后入境抵港的所有船舶均需隔离14天。

智利:曾前往中国、西班牙、法国、意大利、韩国或伊朗的船舶,所有船员必须在离开上述国家后通过14天的隔离检疫,才能进入智利。否则,他们不会收到港口的清关通知。

法国:中国来船需提交健康申明,如无特殊情况,中国来船航程超14天的船舶可正常靠泊。

意大利:所有抵港船只必须在抵港前6小时内申请船舶入境卫生检疫证。

英国:目前,中国船舶进入港口没有限制,但当地港口卫生部门必须提前收到船员名单、船员变更信息和海事健康申明。

美国:过去14天内去过疫情严重地区的船只拒绝进入美国,如果超过14天企业船员及乘客无症状,则该船可以允许进入美国进行正常运营。暂不影响港口作业,但容易造成拥堵和延迟,影响时间大概在20天以上。

印度:印度航运局(DGS)针对疫情防控,开始对中国及相关疫情严重国家所有港口出发的船舶实行14天隔离检疫,14天的隔离时间从上一个港口离港开始算起。

菲律宾:受3月15日到4月14日马尼拉地区封锁影响,港口劳动力有限,目前马尼拉港口拥堵严重,港口作业速度缓慢。

韩国:过去14天内来自中国、意大利、伊朗的所有船只均需进行检疫,通过建议后才能获得检疫通行证。

南非:南非总统3月23日晚宣布,从3月26日零点起,实施21天的全国封锁至4月16日。暂不影响靠泊作业,文件筛查和港口检疫会增加拥堵与延迟的风险,其影响时间大概在20天以上。

巴西:3月23日桑托斯港务局发出公告表示目前港口所有船舶、卡车和火车的货运活动都是正常的。海上、公路和铁路通道也都是开放的,暂无任何限制。

马来西亚:如果靠港前14天内船舶经停中国或者船上有疑似病例,则船舶将停至锚地抛锚并进入检疫状态。

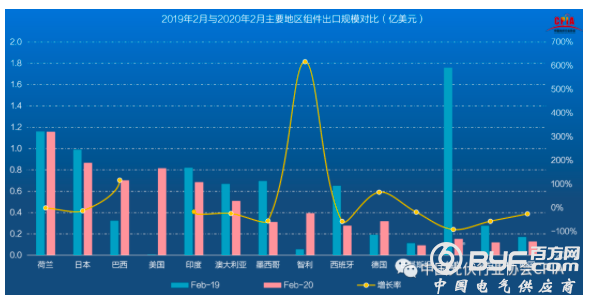

根据2020年1-2月的海关出口数据来看:

【荷兰】仍然是我国海外第一大组件出口地区,1-2月组件出口规模已超1GW。荷兰光伏市场的爆发离不开可再生能源竞标(SDE+)政策的推动,该政策下中标者可以获得9-10欧分(约合0.686-0.7622元人民币)的光伏补贴,并根据各种技术的最大满负荷小时数的不同,补贴期限分别为8、12或15年不等,补贴预算达60亿欧元。正是在这一政策的推动下,荷兰光伏市场开启了每年基本翻倍的开挂模式。但到2020年SDE +计划面临更新,将转变为SDE++。SDE ++阶段的补贴将用于二氧化碳减排,这意味着更多的可再生能源将获得补贴,这有可能会削弱光伏装机增长的动力。2018年荷兰光伏新增装机量增长了近乎一倍,从2017年的0.77GW增长至2018年的1.4GW。2019年,荷兰光伏新增装机量跃至2.5GW,但中国出口至荷兰的组件高达8.5GW左右,如果不考虑荷兰本土市场囤货的情况,那意味着有将近70%左右的组件通过荷兰转港贸易流向了其他市场。据荷兰能源研究中心预计,2020年荷兰光伏装机量将突破6GW大关,2035年将突破20GW。荷兰的光伏装机市场呈现出爆发式增长态势,已跃居欧洲光伏前列,预计2020年也将给中国组件出口带来更大的增量。1-2月该地区组件市场出口额占比前五的企业分别为天合(16.7%)、隆基(14.8%)、韩华(12.9%)、阿特斯(9.9%)、晶科(7.2%)。

【日本】在2月的组件出口额同比下滑12.5%,1-2月国内有近800MW的组件出口至日本。日本FiT计划自2012年推出以来,有大量存量项目没有实现并网。2018年底日本政府要求2015年3月之间申请备案的项目要在2019年1月31日至2020年2月29日之前并网,否则将无法按当时的FIT获得补贴。2016-2017年3月之前批准的待建项目会在2020年和2021年面临类似的截止日期。在新政策的推动下,2020年日本市场面临阶段性抢装,预计2020年的新增装机规模会在7GW左右。之后随着光伏补贴力度的持续缩减以及拍卖价格一再降低,土地、环评、限电、并网等诸多限制因素对地面电站的发展阻力将更为明显,市场或将靠屋顶项目支持,容量回落至2-3GW左右。1-2月该地区组件市场出口额占比前五的企业分别为阿特斯(18.5%)、晶澳(16.5%)、韩华(8.4%)、晶科(7.5%)、京瓷(6.5%)。

【巴西】2月组件出口规模同比增长116.8%,但本月巴西港口出现停运,必定会影响3月我国对巴西的组件出口规模。根据巴西光伏机构Greener所做的一个调查报告显示,2019年,巴西光伏组件进口量达到4.14GW,相比2018年的1.88GW增长了120.3%。据了解,巴西市场绝大多数的组件来自进口,2019年巴西国产光伏组件仅140MW左右,占当地总需求的3%。2019年巴西新增光伏装机1.39GW,超过2018年的三倍!(2018年为397MW)。所有的数据都在显示巴西光伏市场正在蓬勃发展,根据国内学者研究,巴西可再生能源到本世纪后期会以太阳能为主,在巴西占比将达到60%以上。值得注意的是,一家总部位于加拿大多伦多的全球太阳能开发公司(SPG)已经安排了一个团队进入了巴西光伏市场,目标是在未来5年内完成总额为250美元的投资。1-2月该地区组件市场出口额占比前五的企业分别为晶科(19.8%)、阿特斯(18.6%)、天合(13.7%)、比亚迪(11.6%)、东方日升(9.2%)。

【美国】1-2月组件出口规模已超400MW,而2019年全年的出口规模仅260MW左右。回顾2019年的美国市场,2019年美国光伏市场新增装机13.3GW,同比增长23%。近期,美国能源部的能源信息管理局(EIA)发布了对2020年美国太阳能市场的装机预测:到2020年,美国将安装13.4 GW的公用事业规模的太阳能和5.1GW的小型太阳能,将较2019年再增加95%。组件进口方面,2019年上半年,马来西亚、越南、韩国和泰国占美国光伏组件进口量的近85%。总计93%的进口来自亚洲国家,只有1%来自中国。贸易壁垒方面,进口双面组件的201关税在2019年6月宣布豁免,没过多久在10月份又宣布取消了双面组件的关税豁免,但12月再次宣布豁免201关税。虽然美国制造商可以在6个月内将单面电池和组件生产线转换为双面生产线,但考虑到双面组件已豁免并可以从中国进口,因此不会选择产线转换,如此一来美国双面组件显然供应不足,仍然需要大量进口。所以今年我国出口美国的组件中基本都会是双面组件。然短期内面临的是美国疫情持续恶化,恐不利于新订单的促成。1-2月该地区组件市场出口额占比前五的企业分别为东方日升(47.6%)晶科(26.4%)、正泰(16.8%)、晶澳(5.4%)、天合(1.6%)。

【印度】2月组件出口规模下降16%。受印度的各种政策环境影响,导致2019年光伏装机不及预期,预计2019年印度光伏新增装机在7GW左右,同比2018年下降15%。根据印度媒体thehinduBusinessLine报道,新冠肺炎疫情已经影响到了印度的光伏产业,从光伏组件、支架等原材料到其他光伏配件,印度各地的设备商都反映,由于疫情导致印度采购太阳能设备价格上涨,并面临发货延迟,缺货让众多印度光伏项目推迟,但是要从马来西亚和越南等东南亚替代制造商那里采购时成本会大幅上升。但是当前印度光伏市场主要还是受中国疫情影响导致物流效率低下所致的,而本土疫情对光伏产业的影响暂时有限。1-2月该地区组件市场出口额占比前五的企业分别为东方日升(19.3%)、晶科(12.9%)、天合(12.6%)、尚德(11.1%)、正泰(10.8%)。

【智利】2月组件出口规模同比增长616.9%。作为可再生能源投资的热土,凭借低廉的劳动力价格、丰富的光照资源(世界最好的辐照强度)以及良好的融资环境使光伏发电取得了巨大的优势。在智利的国家电力拍卖中,清洁能源可以利用价格优势击败化石能源,因此,智利政府提出了煤炭退役计划,预计到2030年,太阳能将成为智利主要的电力来源,覆盖超过30%的国内电力需求。此外,智利是第一个跟中国签订自由贸易协定的拉丁美洲国家,中国产品出口到智利97%没有关税,叠加该国有鼓励光伏发展的政策,大大驱动了光伏在智利的快速发展。智利国家电力协调局表示2019年本国太阳能发电量7345GWh,占比9.4%,距离30%的目标相差较大,因此未来发展空间依旧很大。根据公开资料显示,智利要求曾前往中国、西班牙、法国、意大利、韩国或伊朗的船舶,所有船员必须在离开上述国家后通过14天的隔离检疫,才能进入智利。否则,他们不会收到港口的清关通知。如此看来,对于智利的影响主要还是来自港口清关等物流方面的影响。1-2月该地区组件市场出口额占比前五的企业分别为东方日升(39.7%)、东方环晟(20.0%)、天合(18.3%)、晶澳(15.7%)、正泰(3.3%)。

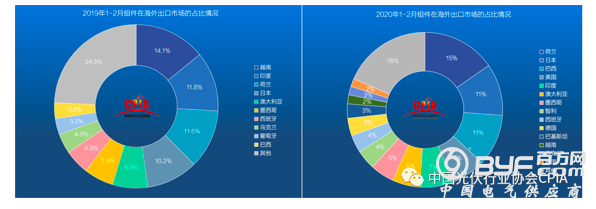

六、海外GW级市场集中度继续下滑

2020年1-2月,海外前五大和前十大组件出口市场占比分别为51%和73%,同比2019年分别下降了3.6个百分点与2.7个百分点(2019年1-2月TOP5-54.6%,TOP10-75.7%),海外市场继续呈现多元化发展趋势。

七、海外前五大出口国家市场集中度表现

从2020年1-2月海关出口数据来看,双面组件在豁免之后开始大规模出口美国,初期市场集中度较高,出口美国双面组件的主要企业是东方日升、晶科、正泰、晶澳以及天合,仅前5家企业就占据了98%的出口总额。但从出口订单来看,东方日升大多都是以前的老订单,单价较高,没有豁免201关税,而其他企业的单价较低,属于豁免201关税的新订单。除此之外,其他国家中出口额占据前5的企业集中度分别为荷兰62%、日本58%、巴西73%、印度67%、澳大利亚55%、墨西哥79%、智利97%、西班牙80%、德国74%。

八、货币贬值可能会影响短期出口贸易

一国货币升值与贬值主要体现在一国货币对其他国家的货币的兑换率,即汇率。汇率是国际贸易中最重要的调节杠杆。因为一个国家生产的商品都是按本国货币来计算成本的,要拿到国际市场上竞争,其商品成本一定会与汇率相关。汇率的高低也就直接影响该商品在国际市场上的成本和价格,直接影响商品的国际竞争力。

简单来说,一个国家的货币贬值有利于出口,货币升值有利于进口。而当前疫情严重的国家货币遭遇大幅贬值,然而我国疫情基本得到控制,所以人民币贬值幅度很小。如此一来,中国出口美国以外地区的光伏组件在国际市场上的价格短期内会出现上浮,从而打击到中国光伏组件的国际竞争力,影响光伏产品在短期的出口规模。