统计了共28家国内储能行业的三季度业绩报告,储能、电池市场整体情况相对暗淡。但放眼国外企业虽境遇不同、但营收情况同样不容乐观,尤其韩系电池企业此时仍在大举进军扩张产能,未来是否会带来更大威胁?

主要业绩

根据2019年28家企业第三季度报看出一共有18家企业收入处于营收增长状态,10家企业下滑。超六成营收同比上升,近四成下降。

营业收入——比亚迪第三季度以316.37亿元排名第一;其次宁德时代、中天科技,营业收入也已超过百亿元;

营业收入同比增长——亿纬锂能以81.94%同比增长最快,其次阳光电源同比增长也有55.59%;而坚瑞沃能-35.07%同比下滑幅度最大,此外还有比亚迪、德赛电池、智光电气等共十家企业营收同比呈下滑趋势;净利润——宁德时代排名第一为13.61亿,其次亿纬锂能也有6.58亿元,第三位为中天科技3.42亿元,大部分企业利润在1亿元左右,其中坚瑞沃能、长园集团、科陆电子亏损,智光电气净利润仅0.01亿元也排在末位。02前三季度单项冠军与末位营业收入——前三季度累计营收排名与Q3基本一致,比亚迪营收最高938.21亿,其次为宁德时代、中天科技;营业收入同比增长——宁德时代同比增长幅度最快为71.70%,其次亿纬锂能与鹏辉能源营收与去年比也增长超过三成;

净利润——宁德时代34.64亿元领先,比亚迪和中天科技以及亿纬锂能前三季度净利润也超10亿元。

电池装机排名大换脸、业绩两极分化

具体来看,榜单中仅有亿纬锂能在整个排行榜中业绩突出,企业净利润较高,仅第三季度营收较去年相比大幅增长81.94%、前三季度营收比去年增长超50%,而据此前的公告亿纬锂能还在持续蓄力扩增电池产能,亿纬锂能曾表示投资建设动力电池项目,有利于公司扩大动力储能电池的产能规模。宁德时代和中天科技各项排名表现虽比较均衡,都在前十名之列。但是宁德时代第三季度的营收增势已不如其半年报中表现亮眼。类似的德赛电池也未能保持半年报的营收优势。

原来的龙头老大比亚迪虽然在营收榜单占据领先优势,就第三季度而言其净利润与去年相比已经大幅下跌88.58%,比亚迪还表示预计公司2019年全年净利润为15.84亿到17.74亿元,同比下滑36.19%至43.03%,第四季度情况依然不容乐观。近期还有报道指出截至三季度末,比亚迪资产负债率达68.48%,远高于行业平均水平。

大部分电池企业第三季度的营收即使同比增长、也和半年报相比明显处于下滑趋势,而且由于今年7月新能源补贴再次下降的关系,不少企业出现债台高筑现象。近日,沃玛特以对外负债约197亿元且拖欠559家电池上游企业债权约54亿余元走向破产,湖北猛狮因资金链断裂面临破产,深圳比克及郑州比克因下游汽车企业未能及时还款,造成拖欠上游材料、设备供应商款项超7亿元。从这一系列事件中可以看到,市场竞争愈加激烈,已经有企业因经营不善陷入亏损的泥淖,有分析称2019年已有超100家电池企业倒下。而根据相关媒体的统计,动力电池装机排行榜也出现了“换脸”,头部企业也同样面临淘汰危机。

储能市场布局到企业战略开始调整

而在储能市场来看,情况也不容乐观。涉及储能业务的企业中,除了南都电源、科士达第三季度营收出现小幅上扬,盛弘股份出现逆势增长,包括科陆电子、长园集团、智光电气、易事特等一众企业都处于业绩下滑甚至亏损状态。

根据中关村储能产业技术联盟的数据,2019年三季度,中国新增投运电化学储能项目装机规模78.2MW,同比增长-59.6%。不难发现, 2018年我国电化学储能装机空前增长,以科陆电子、中天科技等为首一众企业都有杰出贡献。但随着韩国储能着火事件频发影响、以及国内储能市场收益模式的不确定性,国内储能行业开始进入理性发展,装机量增势明显不如去年。

科陆电子曾解释称受流动资金紧张的影响,公司生产经营情况未达预期,产品交付延缓,导致营业收入规模有所下降。但与半年报相比,阳光电源的营收出现大幅上涨,向国外市场的进军应该是其在储能企业中业绩明显飘红的主要原因。

由于国外市场电价偏高,且以澳大利亚、美国、欧洲多国都有促进储能发展的补贴政策或市场环境,“走出去”形成了当前储能企业的一大选择。据了解除了持续开拓国内储能市场占据领先地位外,今年阳光电源还在不断扩张国际市场版图,在美国欧洲等海外高端市场夺得调频、用户侧、光储等多个储能项目,从应用领域到地域实现“遍地开花”。中国华电近期也和LyonGroup(里昂集团)达成合作拟在中国、澳大利亚和亚洲地区共同开发投资电池储能项目。比亚迪也是“走出去”的代表,此前还与墨西哥能源基金组织签署了100MWh电池储能系统合作,另外宁德时代也和比亚迪同样看中了日本储能市场。

外军来袭,国内企业有多大胜算?

城里的人向往城外,而“城外”的企业早已看上中国市场。从今年发展形势看,新疆、西藏都开始开展光伏储能联合运行试点,青海、江西等地也实现了大规模风电储能项目的探索,未来国内储能市场可能从调频调峰等功率型市场向新能源发电侧市场的转变,而且国内新能源装机体量大、未来对储能市场需求也会越来越大。这样吸引了一些国外的企业来华寻求机遇。尤其在国家修改了外商投资法以后,日韩企业重启在华战场布局加入市场争夺战,这给本来就已经处于混战状态的国内电池市场又带来不小压力。但是从企业业绩盈利情况来看,这些“外来的和尚”和宁德时代龙头企业仍有一定差距。

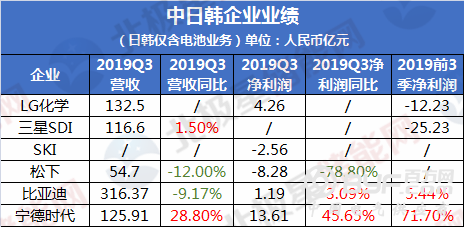

由于储能火灾影响,第一第二季度韩国储能行业基本处于停滞状态,影响了韩国电池企业收入情况,但根据韩国相关媒体报道第三季度业绩已经有所改善。LG化学业绩在第三季度实现扭亏为盈,净利润约4.26亿元(人民币),但第四季度由于季节性原因预计仍将保持疲软、利润可能不足第三季度的一半。分析认为LG化学今年在韩国以外广泛布局产能,初期生产率低对收益也有负面影响,但明年有望呈现陡峭的增长趋势,明年其电池业务销售额将达到41.89亿元(人民币),营业利率可达4%。

SKI第三季度整体的销售和营业利润分别达到740.3亿元和197.52亿元,收入比上一季度下降5.6%,比去年同期下降17.3%。营业利润比上一季度下降33.7%,比去年同期下降60.5%。其中电池业务利润仍然亏损2.56亿元(人民币),但比上一季度的4.02亿元(人民币)亏损仍有改善。据报道原因为库存减少及销售额增加。

三星SDI在2019年电池业务亏损25.23亿元(人民币)。第四季度销售整体预计将同比增长9.2%至159.65亿元(人民币),营业利润将下降86.7%至1.99亿元(人民币)。预计明年销售额可比上年增长11%达到657.75亿元(人民币),营业利润预计增长105%为6.29亿元(人民币)。其中将在中型和大型电池领域产生4.48亿元的营业利润。

特斯拉原御用合作电池企业松下,其营业利润也受到了中美贸易战以及特斯拉电池业务表现不佳的影响而有下滑,松下的汽车业务部分(包含电池)本季度营业亏损约合8.28亿人民币,较上年的亏损程度扩大78.8%。还未完全从储能着火事件影响走出来, LG化学和SKI又开始进行人力、技术泄露相关诉讼战,其实这也给宁德时代这样的中国企业的技术和市场追击提供了有利环境。国外报道称目前LG化学与世界第一的宁德时代市场占有率相差2倍以上。

而从盈利情况来看,在上一年度中宁德时代的营业利润率可达14.1%,三星SDI为5.7%,LG同期数据为3.2%,而松下仅为1%。国内电池市场战场硝烟四起,日韩等外资企业也在虎视眈眈,国内企业未来可能面临更大的威胁。