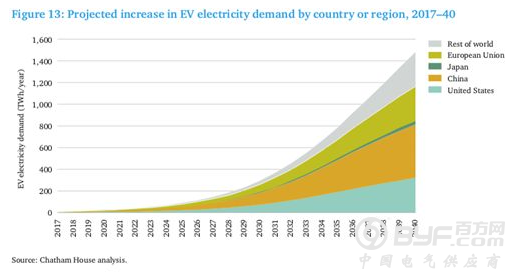

随着全球新电动汽车的部署辆在2017年首次超过100万辆,电动汽车的增长速度正在加快。智能交错的电动汽车充电可以显著提高系统灵活性。到2030年,英国的智能电动汽车充电将达到该国目前发电量的18%。电动汽车的部署增加导致的电池制造成本迅速降低,实现了价格合理的静态网格级存储,从而提高了电力系统的灵活性。

居民部门需求将变得灵活,电网在功能上将变得“更加智能”。机器学习算法可以改变游戏规则,有助于管理日益复杂的电力系统并确定新的系统级效率。

增强的系统灵活性和这些技术日益增长的重要作用为高度破坏性的市场参与者提供新的切入点,其中许多参与者传统上与电力部门无关。这些参与者包括强大的技术公司和汽车制造商,如谷歌、特斯拉和宝马。更广泛的运输电气化以及最终的供暖将改变电力部门的政治和监管环境。

电力系统转型的“第二阶段”来自于该行业仍然处于破坏性冲击的深刻“第一阶段”-澳大利亚、欧盟和北美部分地区均受到了最明显的影响。在这些市场中,曾经强大的公用事业公司正在努力或不得不进行重组以求生存。

转型的“第一阶段”的特点是在过去十年中出现了三种相互关联的压力,这些压力破坏了传统公用事业的商业模式:(1)可再生能源的前所未有的部署;(2)由于能源效率标准提高,需求增长低于预期或停滞不前;(3)在许多司法管辖区的市场改革。

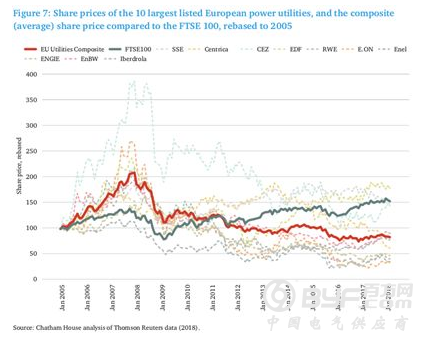

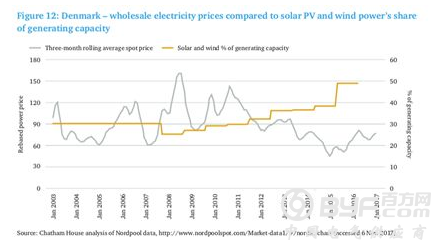

迄今为止的转型破坏了传统电力公用事业的商业模式。例如2006年到2016年底见,太阳能光伏装机和风力发电对欧盟发电的贡献率从2.5%增加到13%。同期,欧洲主要电力公司的平均股价减少了一半而英国富时100指数上涨了15%。

电力公用事业将面临着可再生能源在电力市场中实现更高渗透率的挑战,可再生能源在电力市场中渗透率的提高很大程度上得益于系统灵活性进一步提高。这将继续削弱大型发电站在“系统平衡”中的作用-平衡供需-并将对现有的商业模式施加进一步的压力。

当今公用事业面临着相当大的威胁,但同时对可以转型的企业来说也是巨大的机会。过去的市场改革已将公用事业的运营分离为离散的功能,而在电力系统转型的新兴“第二阶段”,能源服务本身很可能被分割成较小的功能。

电动汽车的电力需求增长为电力公司带来了机遇,但它不太可能完全弥补经合组织国家整体电力需求放缓的缺口。随着电动汽车使用率上升,公用事业公司可以提供智能充电服务,鼓励以较低的单价进行电动汽车错峰充电。

电池的模块化特性使其成本和尺寸能够针对特殊系统要求进行优化。这与其易于部署相结合,可能导致储能与传统发电厂在供电市场形成有力竞争。虽然可再生能源市场的先发优势已经广泛地超出了电力公司的范围,但电池存储市场为传统电力公用事业公司提供了开发新业务和保持市场影响力的机会。居民部门对电力的灵活需求也为与家庭消费者建立零售关系的公用事业公司提供了新的机会。

数字化可以为拥有分布式能源(DERs)的消费者提供基于“能源服务平台”管理的商业模式-因此,他们不仅要购买电力,还要将其卖回市场。这可能导致通过传统公用事业零售支付的电量减少,从而威胁到他们的收入。此外,数字化的点对点交易可以开始与零售费总竞争。

需要新的监管方法来鼓励市场参与者提高传输灵活性。越来越多的证据表明,高度灵活的电力系统可以降低整个系统的成本,特别是考虑到到2030年太阳能和风能成本的急剧下降。这一结果取决于政策和监管行动,以刺激本研究报告中讨论的各种灵活性技术。需要新的市场机制,新的市场机制既可以适当重视新兴的辅助灵活性服务,同时又可以确保遵守能源安全和环境保护的核心原则。

政府对电力市场的改革可以为这些新形式的灵活性创造有效的市场信号。系统运行的重点正在从具有大型装机容量市场的输电网络转向配电系统,分布式能源和能源服务平台。

政府,监管机构和公用事业部门需要共同努力,为能源服务平台设计规则和协议。如果实施,这将实现分布式能源与网络的连接,并允许新的面向消费者的服务出现。

为了避免新的电网安全威胁,监管机构需要与公用事业和技术公司合作,为迅速增加的互联网连接设备和分布式能源开发协议和标准,因为这些来源的数量越来越多。

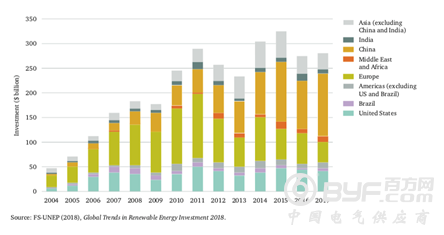

图1:按地区划分的全球可再生能源投资(10亿美元)

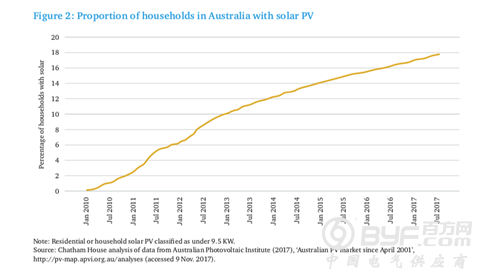

图2:澳大利亚户用太阳能光伏发电比例

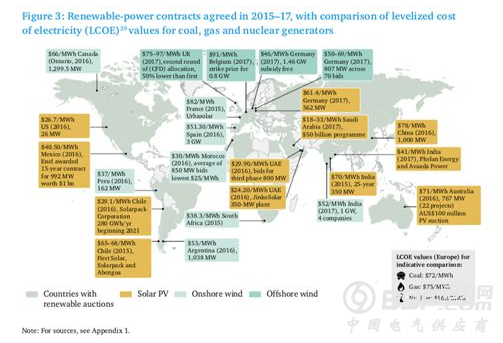

图3:2015-2017年商定的可再生能源合同,与煤炭,天然气和核发电机的平均电力成本(LCOE)相比

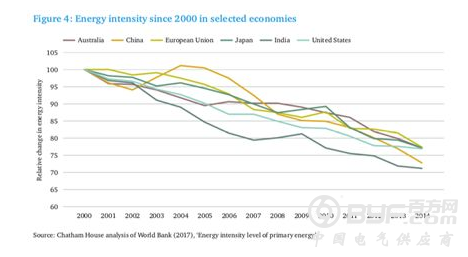

图4:选定经济体自2000年以来的能源强度

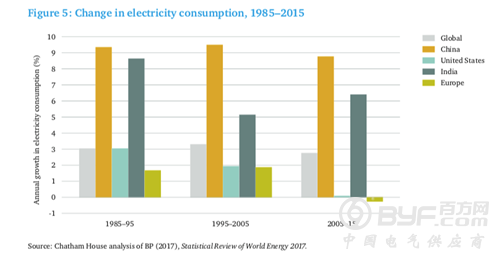

图5:1985-2015年的用电量变化

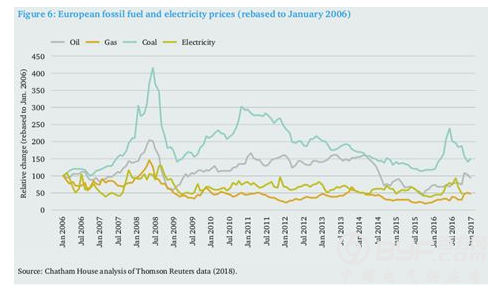

图6:欧洲化石燃料和电力价格(重新定于2006年1月)

图7:10家最大上市欧洲电力公司的股价,以及与英国富时100指数相比的综合(平均)股价

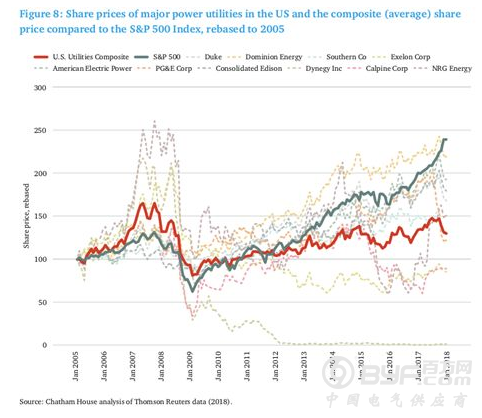

图8:美国主要电力公司的股价和综合(平均)股价,与标准普尔500指数相比,重新定义于2005年

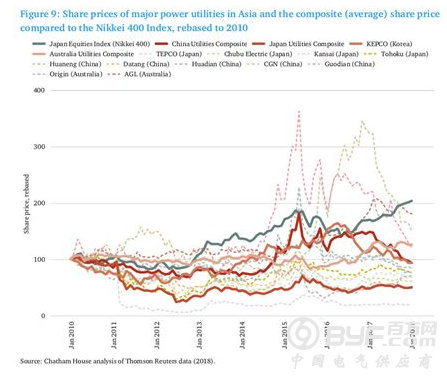

图9:亚洲主要电力公用事业股价和综合(平均)股价与日经400指数相比,重新定义于2010年

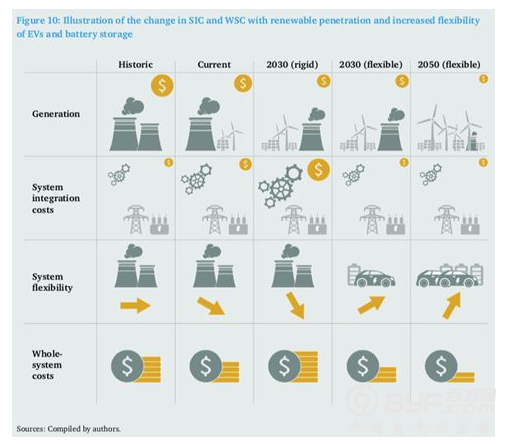

图10:SIC和WSC的变化图,具有可再生渗透率和增加的灵活性的电动汽车和电池存储

图11:太阳能光伏和风能-与当前和预期系统集成成本相关的发电量份额

图12:丹麦-批发电价与太阳能光伏发电和风电发电容量的比例相比

图13:按国家或地区预测的电动汽车电力需求增长情况,2017-2040年

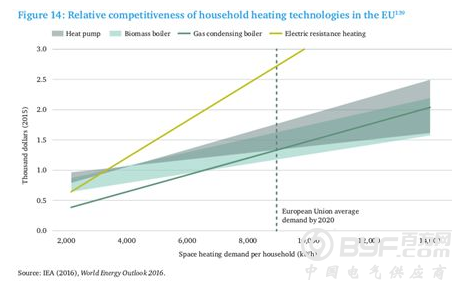

图14:欧盟家庭供暖技术的相对竞争力

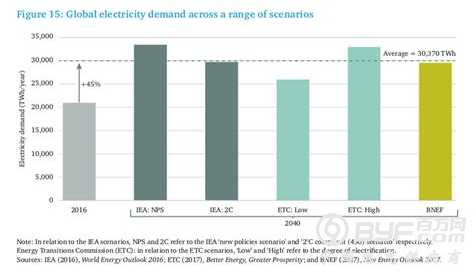

图15:各种情景下的全球电力需求

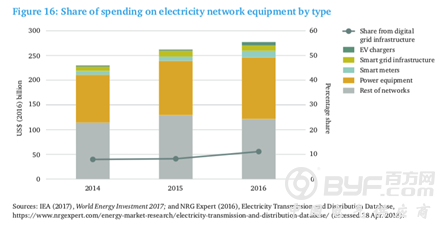

图16:按类型划分的电力网络设备支出

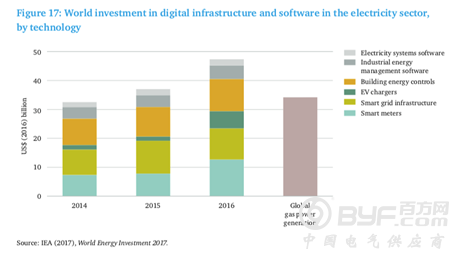

图17:按技术划分的世界对电力部门数字基础设施和软件的投资

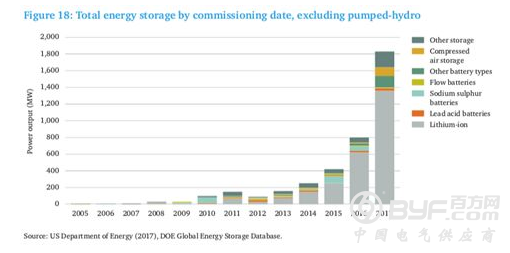

图18:总储能量,不包括抽水蓄能

图19:2015年欧洲主要家用电器(智能和非智能)的安装库存

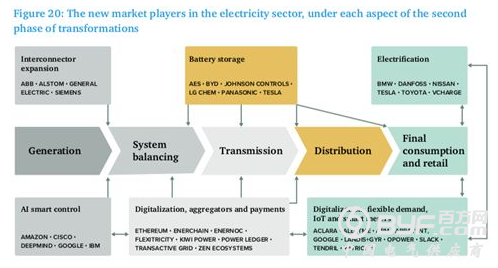

图20:在第二阶段转型的各个方面,电力部门的新市场参与者