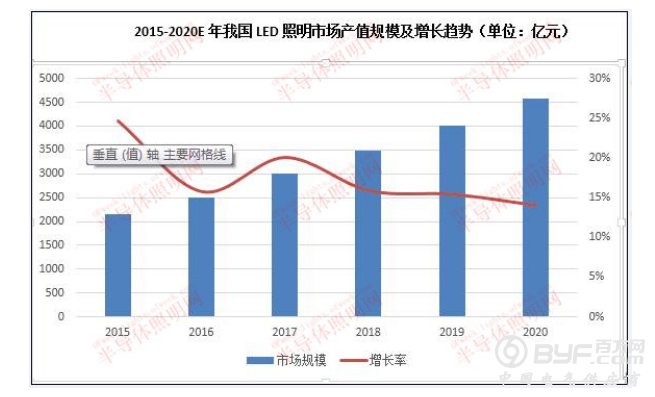

自2015年以来,国家持续出台利好政策,LED照明的应用越来越广泛,推动LED照明产业发展加速。据OFweek产业研究院统计数据显示,2017年全球LED照明市场产值规模达到5300亿元,其中,中国大陆LED照明产值规模达3000亿元,占全球比例超过55%,预计未来几年我国LED照明市场规模仍有望维持在15%左右的市场增长。

我国LED照明市场产值规模及增长趋势

LED芯片:剩者为王

在LED照明和小间距LED的火热市场需求刺激下,LED产业景气度逐步提升。自2016年底开始,LED芯片大厂开始陆续扩产。随着国内芯片大厂陆续扩产,海外企业与国内二三线芯片厂逐步收缩产能,LED芯片行业新格局逐渐形成:产业向大陆聚集、产能向龙头聚集。

由于中国大陆LED外延片和芯片制造商不断投入更多产能,导致LED芯片市场出现供过于求的局面,最终导致台湾和国内LED芯片产商面临过高的库存水平压力。

根据统计数据显示,2018年第三季度末,三安光电库存价值高达25.78亿元人民币(约3.76亿美元),比上一季度增长3.6%,同比增长102.2%;截至2018年9月末,华灿光电库存价值高达12.37亿人民币,环比增长33.2%;乾照光电库存价值高达4.07亿人民币,同比增幅高达64.1%。对于中国台湾制造商晶元光电而言,2018年第三季度末的库存价值到达1.72亿美元,较上一季度下降1.4%,但较去年同期增长11.9%。

尽管LED芯片产商纷纷加大库存,是为了减缓价格下滑趋势,但与此同时,2018年初至9月底,LED芯片价格却下降了15-20%。由于三安光电正在扩大产能,部分额外产能预计将于2019年中期正式生效,因此LED芯片供过于求的情况可能会在2019年继续恶化。

目前,LED芯片行业市场主动权已经掌握在几家龙头企业手中,预计未来3至5年内中国主要几家LED芯片厂商将占全球LED芯片产量的70%。中国LED芯片制造商产能扩张引发了行业对供过于求的担忧,对此,厦门乾照光电总裁金张育表示规模相对较小的中国制造商将被迫退出市场,这将缓解可能出现的供过于求的局面。

LED封装:一超多强

近年来,LED通用照明处于快速替代阶段,行业渗透率还有翻倍空间。此外,全球封装产业向大陆转移持续,据OFweek半导体照明网调研了解,国外封装大厂交给大陆企业的订单逐渐增多,中国封装企业面临的是全球大市场。再者,随着LED灯珠成本的下降,更多的应用场景正逐步被开发,MiniLED、植物照明、智能照明、车用照明等新应用引领LED下一阶段需求。

虽然LED封装市场火热,但其市场资源逐渐向龙头企业集中。行业目前形成“一超多强”的局面:“一超”木林森体量冠绝群雄,产能与营收与同行不在同一级别。近年来,木林森持续凭借规模优势抢占市场份额,同时与华灿、澳洋顺昌以及下游众多企业形成合作同盟,并不断通过参股、收购扩大版图,已经成为中游重要的市场势力。收购LEDVANCE后,营收规模更是一举扩大三倍,成为世界级LED企业。“多强”中,国星光电与鸿利智汇稳居第二阵营,两者体量相当,但是各有特色。鸿利智汇落实推进“LED+车联网”双主业战略,主营LED系列产品稳步增长,在扩大LED产能同时积极布局红外安防、紫外等细分领域。国星光电除了以显示屏封装为发展主力,亦在LED芯片、照明领域积极发展,使其营收占比逐年提升。第三梯队则是瑞丰光电、聚飞光电等一众相对小规模封装企业为主。目前格局虽然初定,但是洗牌仍处在持续,资源向头部企业集中。

当前,大部分国内LED封装企业通过规模效益来保证盈利,从而保证企业的生存发展,这在短期内不会有太大的改变。当然也有一小部分封装厂商逐步从拼规模到拼技术、拼工艺的转变。比如瑞丰光电,与业内同行相比,瑞丰光电在市场规模上并不具备优势,其在行业内立足依靠的是产品品质和差异化。瑞丰光电CTO裴小明对OFweek半导体照明网小编表示,为确保品质差异化优势,瑞丰光电重视研发投入,提前对新兴技术进行布局,重视基础研究,打造了一支具有前瞻性眼光和基础扎实的研发队伍。

对企业来说,如今一些中国封装厂商的品牌影响力,在海外已经得到了客户的认可,中国封装企业的品牌建设取得的成果不小。未来,中国LED封装企业在国际上的影响力必将越来越大。

LED照明:两极分化

随着LED照明产业快速成长壮大,其由最初的粗放竞争逐渐转向以资本、技术为代表的综合实力的竞争,产业集中度越来越高。近几年来LED市场层出不穷的企业间整合并购潮便是最好的印证。

2015年至2017年,LED照明行业每年都有40起以上的重要并购整合交易,并购标的也有上下游拓展到了教育、传媒、互联网等其他领域。进军新领域、同行业并购、布局全球市场、同产业链的上中下游整合是LED行业并购的主要方向。与此同时,终端市场的不景气及激烈的企业间竞争更加速了行业分化和优胜劣汰,大企业逐渐开始主导市场,而更多中小企业将面临出局危机。

随着LED市场竞争升级,企业也采取不同战略加速转型升级。一种是通过整合并购打造“巨无霸”企业,以规模效应和集成能力取胜;另一种是采用“小而美”战略,聚焦细分市场深耕细作,谋求差异化发展。

欧普照明拓展LED照明业务多元化布局渠道,并深化国际战略,进一步提升产品的价值挖掘和品牌优势。雷士照明加强上下游资源整合,积极推进销售模式从“以单一业务类型为主”向“多种业务类型结合”的方向转型。此外,得邦照明、立达信由主攻海外市场转向国内、国外市场并举;阳光照明开始由光源向灯具转型;生辉照明在智能照明领域积极进行全球布局。

我国LED行业发展受利于政策推动,上中游龙头企业利用技术优势、成本优势、融资优势,不断提升市占率。下游应用在通用照明需求端的推动下业绩增长可期,未来照明行业集中度确定性提升的背景下,行业龙头业绩将保持平稳增长。