IDC预计,5G基础设施部分(包括5G和5G相关网络基础设施,如5G RAN、5G NG核心、NFVI、路由和光纤回程)市值将从2018年的约5.28亿美元增长到2022年的260亿美元,复合年增长率(CAGR)将达到118%。它表示,在这一期间,5G RAN将成为最大的市场子细分市场。

报告显示,从基础设施角度来看,尽管移动产业的公司和厂商可以扩大频谱、利用虚拟化网络、机器学习和人工智能等技术为行业带来新的增长力,但5G无疑是下一代移动设备的关键推动力,该技术能够以更低的每比特成本实现更快的运行速度和更高的带宽。

目前,已经有试点城市装有5G网络,但5G技术的全部潜力还是需要几年时间才能真正发挥和赋能,而这还需要大量的试验和标准的制定。

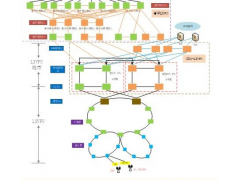

除了5G射频技术和5G接入网核心技术这两大关键技术之外,要想推动产业真正的发展起来,通信运营商还需要投资5G产业上下游的其他技术服务提供商,包括回程、NFVI等。

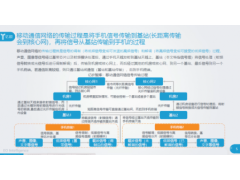

对此,物联网和移动网络基础设施高级研究分析师Patrick Filkins给出评价:“早期,5G推行者通过投资5G RAN、NFVI、光学衬底、下一代路由器和交换机等关键技术为行业的发展奠定了基础。现在,诸多公司和研究人员开始试验5G核心网接入。正是得益于持续不断的资金投入,在20世纪20年代早期就诞生的5G射频技术、云等技术能够很好的结合和发展。而这一发展将使很多通信运营商能够加速实现和提供相关服务,从而分别反哺各类垂直企业。”

值得一提的是,这一报告还对5G基础设施市场进行了首次预测,并对该产业各类细分技术行业(5G RAN、NFVI,路由回程和光纤回程等)的收入做了预估。

正如IDC所预测的,今年整个行业中各大厂商也是动作频频,我国的中兴、华为和各大传统运营商都在开始纷纷合作架设基础网络。与此同时,美国、韩国、日本、澳大利亚等国都在大力推进5G相关产业。

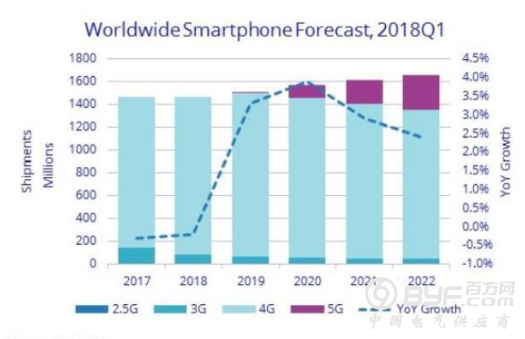

2018年第四季度,我国已经推出了第一批5G服务,而2019年也被行业公认为移动行业的开创性一年。到时, 5G手机厂商将纷纷推出5G手机,终端用户将能够亲身体验5G技术。