近日,前瞻产业研究研发布了2018年中国智能硬件行业现状与发展趋势报告,针对我国智能家居、可穿戴设备、智能交通、健康医疗、以及除此之外的其它小微领域智能硬件产品进行分析,围绕其发展特征、行业以及市场现状等问题做了深入解读,并探讨了相关发展趋势。笔者对该报告做了一定梳理,并围绕相关论点做了一定的延伸探讨,供行业人士参考。

国内市场空间巨大,行业增速高于全球

2014年至2015年间,我国智能硬件行业经过前期的孕育以及发展,产品品类开始往多样化发展,行业总体呈现出爆发式增长态势。数据表示,包括智能家居、可穿戴设备、智能交通、健康医疗、以及其它领域产品在内的五大类智能硬件产品,它们的市场规模从2014年的108.3亿元发展到2017年超过730亿,并且该数据还正在以高于全球发展增速的水平迅速增长。

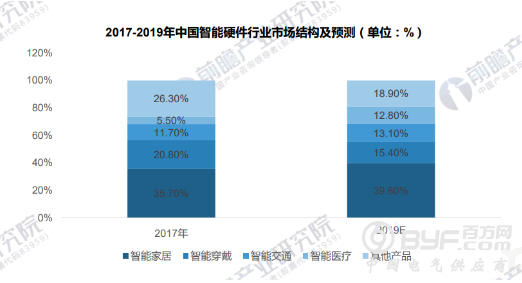

分析报告发现,截止2017年,智能家居硬件行业市场比重最大,占整个智能硬件行业规模35.70%;其次为智能可穿戴设备,为20.80%;交通智能硬件和智能医疗硬件所占比重较小,分别为11.70%和5.50%。相比于2017年,预计2019年家居智能硬件、交通智能硬件、医疗智能硬件市场比例均会有所增长,而智能穿戴设备市场占比将会有所减少。

作为我国智能硬件最主要的细分市场,智能家居硬件近年来一直保持明显的增长。2017年智能家居硬件市场规模达到261亿元,未来伴随着技术的进步和消费习惯的进一步培养,智能家居产品会在消费市场中日趋普及。

可穿戴设备作为智能硬件领域的重要组成部分,目前正在从概念到商业化过渡。可穿戴设备产品形态主要有智能眼镜、头盔、手表、手环等。通过连接互联网并与各类软件应用相结合,可穿戴设备使用户能够感知和监测自身生理状况及周边环境状况。目前大部分可穿戴设备正在从概念到商业化过渡,普及率也在逐步提升。随着互联网巨头和科技公司纷纷加入可穿戴设备行业,可穿戴设备的推广和用户渗透将上升到另一个层面。

伴随着人工智能等技术不断的深入行业,结合具体的行业运用场景开展不同形式的结合,医疗与交通成为最被看好的两个重要领域。在城市化进程加快的节奏之下,智能交通获得政策倾斜,前景广阔;而健康医疗设备市场鱼龙混杂、亟待规范统一,智慧医疗为健康提供增值服务,也被看好。长远来看医疗以及交通这两个领域将会取得巨大的增长突破,抬高自身在智能硬件领域的市场占比,挤压增长相对缓慢的可穿戴设备市场占比。

行业竞争加剧,发展模式将迎新变化

发展至今,在我国智能硬件这一赛道已经布满了大量的玩家,尤其是伴随着BAT、小米、京东等巨头的先后入局,这一赛道目前竞争程度日趋激烈。

根据不同的企业定位,这些玩家大致可以分为以下三类:

-

以阿里智能、百度、京东智能等机构为代表的机构结合自身资源优势,从整体生态服务角度出发,为行业提供生态服务平台。

-

以腾讯开放平台、小米集团等为代表的机构基于自身供应链背景,为用户提供一条龙服务或者某种打包解决方案服务。

-

另外一些基于创始人背景的初创型机构,通过深入垂直场景中进行软硬件产品的研发与制造,探寻新的发展机会。

在同一市场的大背景之下,三类玩家基于不同的条件和商业模式同台竞争,一些新的发展模式和突破口也逐渐的被探索出来。

以今年7月成功挂牌香港证券交易所的小米集团为例,公司通过手机生态链,以小米盒子为切入点,逐步进入智能硬件领域,成为全球最大的智能硬件IoT平台。小米借鉴了360公司开创出的免费商业模式,探索出了基于硬件、互联网、新零售的“铁人三项”商业模式,获得巨大成功。

此外,借助创新性智能硬件具有丰富多元化、渠道公开化、人性智能化和垂直细分化等特点,一些机构结合小众细分市场开展硬件产业,快速整合并且深挖细分领域,也取得了不小的突破。

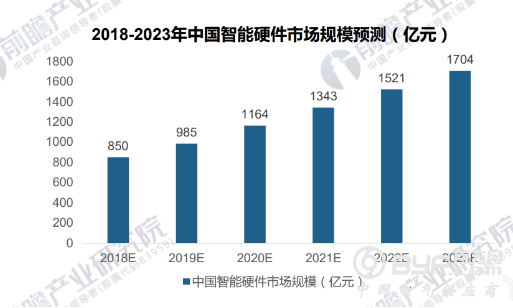

报告预计到2018年,国内上述五大类智能硬件产品销售市场规模可以达到850亿元,到2020年可以突破千亿元;2017-2023年年复合增长率约为16.5%,照此增速计算,到2023年,行业规模总量有望达到1704亿元。

目前看来,智能硬件行业仍然还存在着诸多亟待解决的问题:

-

从智能硬件产业规范度方面来看:智能硬件生态从“原始生长”到“成熟发展”还需要引进有机的规范。通过规范引导,保障用户权益,规范市场,由“外因驱动”促进“内因驱动”,从而促使智能硬件厂商不断提高产品质量、维质量和服务质量。

-

从智能硬件相关技术标准来看:很多产品之间互不兼容,使用的协议端口参差不一,整个产 业碎片化严重。对于互不兼容的智能硬件,由于置换成本或单独使用成本过高,用户的热情就会大大降低。不同品牌之间的数据由于格式不一也无法实现共享。

在消费升级以及城镇化步伐加剧的大趋势助推之下,伴随着BAT等大型互联网机构以及大量的资本的涌入,行业竞争的加剧将会使得一批优质的创业者以及技术人员得以淬炼。后续随着消费者消费意识的初步形成,智能硬件市场逐步走向成熟,未来前景广阔。