从今天起极客网就向大家介绍一下这份报告的主要内容,今天介绍第一部分:改变移动产业的大趋势——展望2025年。

趋势一:只有移动设备的网民扮演关键角色

有些消费者只使用移动设备,新一代消费者改变了数字服务竞争格局。从现在开始到2025年,全球会增加16亿新移动互联网用户,其中5个国家占了增长数量的50%。

中国与印度是增长的火车头,印尼、尼日利亚、巴基斯坦各自也会增加5000万以上。

因为固网宽带在这些市场可以忽略不计,所以下一代互联网用户会优先使用移动设备,甚至可以说只会使用移动设备上网。

提供服务时(比如医疗保健、电子商务服务),如何在新市场获得用户极为重要,新市场有庞大的年轻用户群,大部分地区说的不是英语。

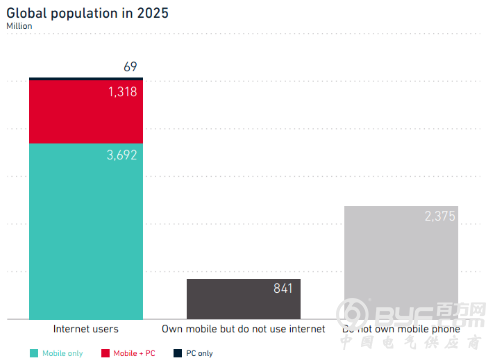

到了2025年,全球会有互联网用户36.92亿,有移动+PC用户13.18亿,只有PC的网民6900万,拥有移动设备但是没有上网的人8.41亿,没有手机的人23.75亿。

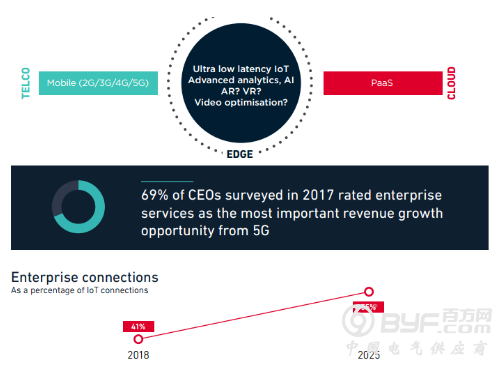

趋势二:电信商的5G和物联网机会更多依赖企业

对于电信商来说,5G和物联网(IoT)机会依赖于企业,而不是消费者。5G和物联网创造新机会,可以满足多种多样的企业需求,从制造到发电。

企业会向边缘推进,竞争升级。服务将会寄存在运营商自己的网络上(私有硬件),或者是第三方云提供商拥有的硬件、运营的硬件(公共硬件)。

电信商与AWS、微软、IBM及其它云计算提供商既是朋友,又是敌人,一方面,它们要用低延迟IoT、分析技术争夺企业客户,另一方面,为了扩大容量,它们要合作或者外包。

所谓边缘,包括超低延迟物联网、先进分析、AI、AR、VR、视频优化等技术。电信商提供移动2G/3G/4G/5G服务,云服务商提供PaaS服务。

2017年的一份调查显示,69%的企业家认为一旦5G来临,企业服务会是最重要的营收源。

2018年企业连接(Enterprise connections)在物联网连接中所占比重是41%,2025年会攀升到55%。

趋势三:连接将会商品化 在平台和分析层价值创造变得更重要

连接仍然重要,但是在价值创造过程中贡献削弱,在一些对延迟不怎么敏感的使用场景(比如智能电表),削弱会更明显。

对于运营商而言,有一个问题必须好好思考:物联网与5G企业服务是不是只以连接的形式出售(低价值),还是将它们变成服务包的一部分,在里面加入分析(更高价值)。

咨询顾问式思维相当重要,也就是说运营商要思考客户的需求,它和出售现成技术一样重要。

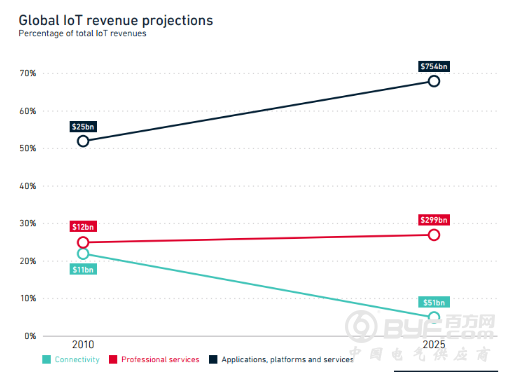

2010年,连接的市场规模是110亿美元,占全球物联网营收的20%稍多,专业服务120亿美元,比连接市场的份额稍高,应用、平台和服务市场营收250亿美元,占比超过50%。到了2025年,连接市场会达到510亿美元,份额降到5%左右;专业服务市场达到2990亿美元;应用、平台和服务市场达到7540亿美元,占比接近70%。

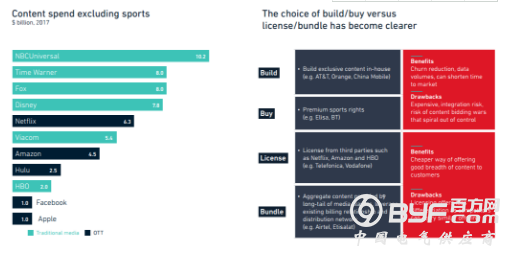

趋势四:对于大部分电信商来说 在内容方面坚持轻资产战略更符合现实

将体育开支剔除,单看其它内容开支,NBC环球2017年的开支是102亿美元,时代华纳80亿美元,福克斯80亿美元,迪斯尼78亿美元,Netflix 63亿美元,Viacom 54亿美元,亚马逊45亿美元,Hulu 25亿美元,HBO 20亿美元,Facebook和苹果各10亿美元。

企业有两个选择,一是自己制作或者购买,二是授权或者捆绑。如果自己制作,就能拥有独家内容,如果购买,可以拿到优质体育资源。用这种方法有优点也有缺点,比如动荡会小一些,可以获得丰富数据,让内容快速进入市场;缺点就是成本比较高,整合风险大,可能会卷入内容争夺战。

如果选择授权方式,就要从第三方获得内容授权,比如向Netflix、亚马逊、HBO寻求授权。如果捆绑,就要接受媒体企业提供的聚合内容,利用现有支付关系和分销网络。用这种方法同样有优点和缺点,比如不需要太高成本就能提供宽泛的内容,但是竞争对手也有相似产品,所以无法差异化竞争。

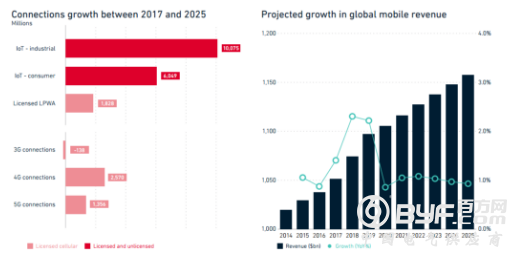

趋势五:在物联网5G营收流被证明之前 增长不会太快

2017-2025年,工业物联网连接数量将会增长100.75亿,消费物联网连接将会增长60.49亿,授权低功耗广域网(LPWA)连接将会增长18.28亿;3G连接减少1.38亿,4G连接增长25.70亿,5G连接增长13.56亿。

2017年全球移动营收只有1050亿美元,到了2050年将会突破1150亿美元。