1、隆基股份:预估明年出现平价上网项目

在“531”新政发布之后的这一段时间里,光伏行业陷入了低谷期。尽管如此,光伏巨头隆基股份仍然对太阳能光伏产业的发展信心满满。作为单晶产业的龙头企业,隆基股份在单晶硅片及单晶组件方面的产量常年位居全球第一。组件总销量也名列前茅。

关于“531”新政对行业造成的影响,隆基股份董事会秘书刘晓东在接受采访时表示,新政的内容主要是鼓励技术进步,推动平价上网项目的落地,与行业本身的未来发展方向是吻合的。从这个角度看,新政会进一步推动企业在技术方面的投入,从而降低成本,推动太阳能发电实现平价上网。这将使企业将重心更多地转向市场,将更多的精力投入到技术研发领域。刘晓东认为,未来,海外新兴市场将是光伏产业发展的一个重要方向。

据了解,“531”新政发布之后,隆基股份分别在6月14日、6月15日下调单晶硅片价格。到目前为止,2018年隆基股份的单晶硅片价格从5.2元/片一路调降到了3.35元/片,降价1.85元,降幅36%。可见产业竞争正在不断的加剧之中。

目前,隆基股份保持了多项技术领先,多次打破ERC太阳能电池光电转换效率纪录。在隆基股份及一众单晶企业的努力之下,单晶产业的市场份额近年来稳步提升,“531”新政发布之后,单晶产业的市场份额有望进一步提升。

2、晶科能源副总裁钱晶:“531政策”后光伏更接近成熟

近日,针对“531”新政对行业造成的影响。晶科能源副总裁钱晶分享了她的见解。

钱晶认为,虽然短期看“531”新政对行业是打击,但是有利于行业的长期健康可持续发展。就市场反应结果而言,531有它积极的一面,比如为平价上网补上了最后一脚。但是531也存在一些弊端,比如无预警的一刀切,让行业没有一个过渡缓冲期,这会让很多在建项目不知何去何从。所以政府在未来政策制定和调整上,还是要容市场和行业一个时间。

钱晶认为,新政的目的是试图解决拖欠补贴问题,而不是遏制行业发展,取消指标,特别是需要少补贴甚至不需要补贴的项目。而补贴缺口的问题,绿证和配额制的强制执行会是很好的补充手段,未来行业就像田里的小米,越是低头的时候越接近成熟,这一低头,将孕育着更大的成长力量。

3、天合光能携手力信能源转战智能微网、储能电站

2018年7月11日,天合光能股份有限公司与力信(江苏)能源科技有限责任公司的高层领导进行了亲切会谈并签署了战略合作框架协议,双方同意在能源物联网、智能微网、云平台、储能电站等方面开拓新的合作内容,强强合作,共同开发,实现共赢。

在全球能源转型的大背景下,天合光能正依托在光伏组件制造及光伏电站开发运维等方面的优势,结合智能应用,积极整合“发、储、配、用”各环节资源,自主研发推出了包括智能组件、储能系统、智能系统、智能运维等全面能源解决方案。截止2017年底,公司全球累计并网量近2GW。作为全球领先的太阳能整体解决方案提供商,天合光能正走向全球领先的能源物联网引领者。

力信(江苏)能源科技有限责任公司是中信产业基金旗下新能源投资领域的控股企业,是从事锂离子动力电池及相关配套产品的研发生产、制造、销售的大型高端制造企业。目前年产磷酸铁锂及三元锂电池近40亿瓦时,在建设中的产能近30亿瓦时。产品广泛应用于新能源车辆及储能系统。实现了为一汽、中通、长安、国金、御捷、亚星、申龙、森源、北汽福田等整车电池的配套。储能应用已经在中国、德国、美国、加拿大、澳大利亚等全球范围内实现了销售。

双方在能源物联网领域经过多次沟通交流,对彼此的战略方向、业务重点及优势有了清晰的了解。本着提升现有业务的合作空间和开拓新业务的发展机遇,双方同意在能源物联网、智能微网、云平台、储能电站等方面开拓新的合作内容,强强合作,共同开发,实现共赢。

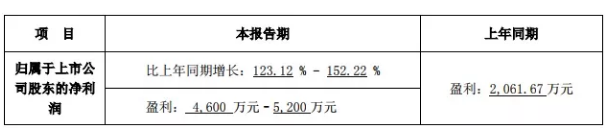

4、嘉寓股份预计上半年净利5千万 同比增长152.%

嘉寓股份7月12日发布2018年上半年业绩预告,预计公司2018年1-6月净利润为4600.00万元~5200.00万元,上年同期为2061.67万元,同比增长123.12%~152.22%。

公司表示,做出上述预测,是基于以下原因:1、公司在继续做大做强门窗幕墙业务的同时,快速切入太阳能光伏光热、太阳能组件生产制造、智能装备机器人领域,通过推行大客户服务模式,与国内大型地产结成战略合作伙伴关系,优化目标客户,扩宽盈利渠道。报告期内公司实现营业收入约18亿元,同比增长约52%;实现净利润约4,700万元,同比增长约128%。2、报告期内预计非经常性损益约为500万元。

5、北控清洁能源斥资5.77亿收购两光伏项目

近日,北控清洁能源集团公告,于2017年12月22日,公司间接全资附属公司天津富欢企业管理谘询有限公司(买方)与常州亚玛顿股份有限公司(卖方)订立南京益典弘股权转让协议,拟向卖方收购南京益典弘全部股权。南京益典弘股权转让协议项下买方应付代价为人民币2.39亿元。同日,买方、卖方、南京益典弘及兴义中弘订立南京益典弘债务清理协议,据此,南京益典弘代价人民币2.39亿元加上南京益典弘债务人民币3.39亿元,合共为人民币5.77亿元。

公告显示,双方于2018年7月12日订立股权转让协议,北控清洁能源附属公司收购了南京益典弘全部股权。根据协议,南京益典弘代价人民币238,677,930元加上南京益典弘债务人民币338,710,305元,合共为人民币577,388,235元,将由买方及╱或南京益典弘及兴义中弘分五笔付款支付。

公告中北控清洁能源表示,公司之主要业务活动为投资控股。本集团主要于中国从事投资、开发、建设、运营及管理光伏发电业务、风力发电业务及清洁供暖业务。买方为本公司之间接全资附属公司,主要从事提供有关光伏发电业务之谘询服务。

据了解,南京益典弘2015及2016财政年度净利润为亏损人民币95.62万元及盈利359.45万元。南京竞弘2016及2017财年净利润为人民币3980元及617.7万元。南京益典弘全资拥有兴义中弘公司,其投资、开发及营运位于中国贵州省兴义市70兆瓦光伏发电站项目。南京竞弘全资拥有普安中弘公司,其投资、开发及营运位于中国贵州省普安县50兆瓦光伏发电站项目。

北控清洁能源认为,该等交易为公司提供收购位于中国贵州省兴义中弘项目及普安中弘项目权利及权益机会,公司认为该地点有利于彼等光伏发电业务发展。

6、珈伟股份回应质疑:收购的光伏项目为优质资产

近日,复牌遭遇连续跌停的珈伟股份受到市场关注。引发连续跌停的诱因是珈伟股份的最新收购方案。该方案拟以9亿元收购库伦旗振发能源、中宁县振发光伏电力等7个项目。而在此前不久的6月27日,珈伟股份才刚刚宣布以不低于10.38亿元的价钱向东方日升转让其持有的高邮振兴100%股权,即通过股权转让的方式转让高邮振兴100MWp渔光互补光伏电站。

珈伟股份一边10亿元卖掉光伏电站,一边又准备9亿元购入7家光伏电站,一系列操作让投资者疑惑顿生。另外,而珈伟股份收购光伏电站的举动也与之前公布的大力布局锂电池产业链的计划有所违背。更兼光伏产业在“531”新政的打击之下已经趋冷,珈伟股份的收购举动令人看不懂。种种疑点,使得珈伟股份自7月3日复牌后连续遭遇跌停。

更让人陷入猜疑的是,珈伟股份收购的电站来自于振发能源,而振发能源又刚好是珈伟股份的“二股东”,敏感的身份使得这场交易疑点重重。联系到振发能源近段时间多次被员工堵门索薪,财政状况堪忧,多数人认为珈伟股份的此次收购有变相向二股东“输血”的嫌疑。

对此,珈伟股份称,“5·31光伏新政”对早期并网的光伏电站没有影响,公司本次拟收购自振发能源的光伏电站属于早期已并网电站资源,发改委物价局核定的电价较高且电费补贴锁定20年不变,不仅不受“5·31光伏新政”的影响,反而在新政后是优质资源,而且公司拟收购的优质电站平均并网发电年限为2~3年,还有较长补贴锁定期。

珈伟股份表示,本次收购是在光伏EPC领域短期可能会有一定下降的情况下,出于稳定上市公司经营业绩目的而实施,有利于公司获得长期稳定的电费收入和现金流,降低公司整体经营风险。收购完成后,公司电站发电业务收入和利润占比将增加,符合全体股东利益。

另外,珈伟股份还表示,本次交易也不存在“输血”,反而刚好可以抵消振发能源与上市公司关联交易产生的应收账款,降低公司的债务风险。

对振发能源关联交易的依赖,是珈伟股份受诟病之处。珈伟股份称,本次拟收购振发的电站也是减少关联交易的实质性举措,未来的关联交易会越来越少。而且公司也已经前瞻性地调整业务结构,减少光伏EPC项目,增加储能、动力锂电池的业务,目前公司动力锂电池、储能业务发展良好。

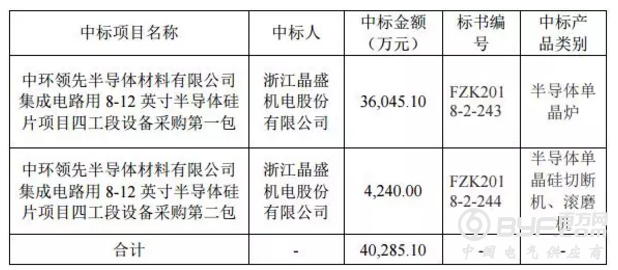

7、晶盛机电:4亿半导体订单落地

7月12日,昌盛机电发布公告,公司于2018年7月11日收到中环领先半导体材料有限公司委托招标代理机构天津市泛亚工程机电设备咨询有限公司发出的中标通知书。

根据公告,本次中标金额合计40,285.10万元,具体金额以双方后续签订的合同为准。

昌盛机电表示,本次中标对公司发展具有重大意义。第一,本次中标金额约占公司2017年度经审计营业收入的20.67%,对公司未来业绩将产生积极影响;第二,本次中标证明了公司半导体用晶体生长设备及加工设备的技术先进性,具有很强的竞争优势和影响力,在国内知名半导体客户中拥有十分重要的地位;第三,本次中标有助于进一步做大公司半导体设备的产业化规模,保持公司在半导体硅晶体生长及加工设备的技术先进性和市场领先优势,不断提升公司半导体业务的核心竞争力。