IHS Markit:未来两年小间距显示产品全面爆发

IHS Markit最新发布的《LED显示市场报告》指出,在未来两年,LED显示产品将会有超过30%的年平均增长率,而增长动力主要来自于小间距产品。小间距显示产品将会在室内应用场景中继续发力,并进一步渗透户外应用市场。IHS Markit 商用显示高级分析师刘会莲认为,2018-2019年将迎来小间距显示产品的全面爆发。整个行业对上下游资源的不断整合,技术的迭代,以及传统显示行业厂商的不断关注和投入使LED小间距市场增加了更多的活力和潜力。刘会莲认为,小间距LED显示产品的出货量将在未来两年翻番。

目前全球LED显示市场在2017年市场规模为23亿美元,2018和2019年有望达到36亿和45亿美元。从销售额市场占比来看,洲明科技,利亚德光电和艾比森光电目前位列前三位。

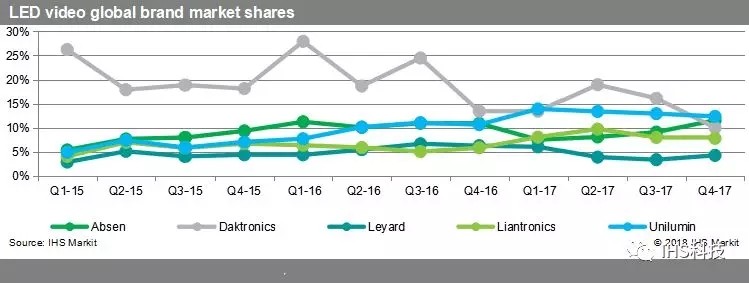

从各大品牌在LED显示产品市场份额来看,尽管在过去几年达科一直占据着市场份额首位,但是从2017年第四季度来看,国内的四大品牌不断发力,大有后来而居上的势头。究其根本原因,在于达科的成熟的小间距产品在2017推出,这个时间远远晚于其他竞争者。在国内小间距产品市场,中国品牌出货目前远超海外品牌。

从三星等传统显示行业大佬们纷纷愈加关注,并不断增加对LED显示上游技术和产能的投资热情来看 ,刘会莲认为,小间距LED显示产品在未来势必会对传统显示行业造成更大的冲击,并且冲击不仅仅存在于我们目前看到的商用显示行业。

小间距LED产业Q1内销12.7亿元

根据奥维云网(AVC)《中国小间距LED产业季度分析报告》显示,一季度中国内销市场小间距LED显示屏销售额12.7亿元,同比增长65.6%,销售面积实现50.5%的同比增长,达1.8万平方米。

中国小间距LED国内市场季度销售情况

数据来源:奥维云网(AVC)显示器件与系统大数据,单位:亿元,K㎡

2017-2018年小间距LED屏对灯珠产品需求测算

数据来源:奥维云网(AVC)显示器件与系统大数据,单位:KKpcs

对于灯珠封装产品供需市场,根据奥维云网(AVC)统计数据显示,2017全年行业灯珠封装总产能约为644亿颗,累计消耗约546亿颗灯珠,市场呈现供过于求现象。截至一季度末,灯珠产品供给能力已增长至9000KK每月。在下游应用需求持续向好的刺激下,主流像素间距继续缩小,将进一步带动灯珠产能的消耗,尤其是1010及以下产品。预计2018年将会累计消耗800亿颗灯珠产品,市场供求失衡关系将有所缓解。

中国小间距LED重要品牌产品价格水平及行业均值

数据来源:奥维云网(AVC)显示器件与系统大数据,单位:万元/㎡(内销)

在销售额和销售量持续高增长之外,本季度产品价格也相应有所提升,产品单价行业均值(总销额/总销量)从上年同期的6.32万元每平米上涨至6.95万元每平米,涨幅10%。价格上涨主要原因有两方面,一是COB产品市场应用局面的打开,单价比同规格的SMD产品会高30-50%;二是下游应用对显示性能的高需求带动主流像素间距日渐缩小,中高端产品销售逐渐增多。

2018年Q1小间距LED产品技术结构和应用分布

数据来源:奥维云网(AVC)显示器件与系统大数据

从产品封装技术分析,终端市场以SMD封装小间距LED产品为主,比重为97.6%,而COB封装小间距LED比重为2.4%。特别值得注意的是,COB占比虽小,但其成长速度不容小觑。在应用领域方面,视频会议比重最大,为42.1%,主要是大屏应用(非会议一体机);其次为信息发布,比重达27.4%;指挥监控和商业显示占比分别为22.1%和8.4%。由于产品性价比的持续提升,未来商业显示应用将会有较大的成长空间。

总体而言,一季度虽然历经中美“贸易战”、“337调查”等事件影响,但在上游厂商的助力下,小间距LED厂商从容应对,大力开辟国内市场,使得产业迎来稳健增长。另外,随着mini LED产业链的日趋成熟,预计在今年下半年将会有不少产品亮相。

小间距LED景气度将持续上行

小间距LED为存在巨大预期差板块,市场担心行业接近天花板,增速将大幅放缓。我们认为,小间距行业依旧十分景气。小间距在专业显示市场渗透率仅20%,技术进步+成本下降推动打开巨大商用市场,市场空间潜力巨大。预计小间距市场未来3 年有望保持50%以上的高增速,国内相关产业链厂商将由此深度受益。

小间距爆发拉动LED显示行业快速增长,中国企业竞争优势明显

2015年以来小间距市场爆发增长,在亮度、色彩、可靠性等方面优势显著,在专业显示市场对液晶和DLP 拼接屏的快速替代,当前渗透率接近20%,技术进步和成本下降推动小间距性价比持续提升,替代空间巨大。中国大陆是全球最大的LED生产基地,在全球LED显示领域处于优势地位,倒装COB应用将极大改善小间距性能,有望推动小间距向商用和民用市场快速渗透。

商用市场即将爆发,小间距景气度持续上行

商用市场比专业显示市场规模更大,小间距性价比的改善望推动其在商用市场快速渗透。夜游经济的快速发展给小间距带来应用新机会。电影、广告、体育、文娱在内多领域运营模式的革新料将持续推动小间距景气度上行。2017年小间距全球市场规模约60亿元,经测算,商用市场的细分领域,电影屏未来每年市场空间就有30亿元。预计小间距市场未来3 年有望保持50%以上的高增速。国内小间距领军企业利亚德、洲明科技、艾比森有望深度受益行业增长。

小间距终端厂商主要在中国,国内封装企业优势显著

相比于传统LED显示,小间距LED壁垒较高,终端厂商主要为中国企业利亚德、洲明科技、艾比森等,规模和增长速度均全球领先。因此国内小间距封装企业东山精密、艾比森等配套优势显著,未来有望伴随国内小间距终端厂商的高速增长而成长。

中国企业积极布局倒装芯片和COB技术,引领小间距的发展趋势

倒装芯片和COB封装技术可以带给小间距在像素密度、制造成本、可靠性等诸多方面极大地改善,中国LED 产业链上下游企业从芯片、封装和应用各个环节进行布局,已经开发出相关技术并于2018年逐渐投产,将开启小间距向MiniLED方向发展的步伐。

小间距行业的持续爆发增长,首先最为受益的企业是艾比森、洲明科技和利亚德等屏企,由于下游对封装灯珠需求弹性巨大,显示封装企业东山精密以及国星光电也极为受益,顺产业链向上游传导,芯片企业华灿光电和三安光电料可享受到市场红利。倒装芯片+COB技术的推广有望带动小间距在商用市场和民用市场的持久增长,全产业链企业受益。