新年伊始,为了解机械工业企业对2018年运行趋势的预判和投资意向的变化,丰富行业运行分析的信息来源,中国机械工业联合会开展了专题调研活动。针对库存、价格、市场预期、投资计划与投资方向等问题,对100余家机械企业开展了问卷调查和电话访谈。涉及工程机械、石化及通用、机床及工具、电工电器、汽车、重型矿山、仪器仪表、基础件等10个主要行业。结果显示,2018年开局企业信心增强但压力依旧,投资审慎但结构优化。

订单向好 信心增强

在订货额上,60%的被调查企业在手订单较上年实现增长,20%的企业订单与上年持平。在订货周期上,78%的企业在手订单能够满足半年以内的生产需求,开局形势基本平稳。受此影响,企业信心有所增强。50%的企业预计生产规模较上年将有所扩大,另有41%的企业预计生产规模与上年持平。而预计利润实现增长的企业占比为61%,高于预期生产规模扩大的企业;预计利润持平的企业占比为33%。

此外,对于运行环境,企业做出偏向乐观的判断。近98%的被调查企业认为2018年宏观经济走势将持平或增长,84%的企业认为本企业产品的市场需求将持平或增长,并有61%的企业预计出口市场将出现明显的增长。

成本上升 传导困难

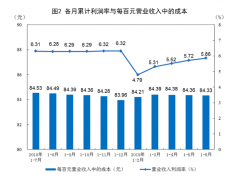

从原材料成本看,2017年以来以钢铁为代表的原材料价格出现了一轮较大上涨,对机械企业的生产运营产生压力。对于2018年原材料价格的预期,77%的企业预计仍将呈延续上涨的趋势,具体表现为高位震荡或震荡上行;另外23%的企业预计持续震荡。

对于原材料价格上涨能够顺利向下游传导的问题,30%的企业认为难以传导,70%的企业认为有待观察。在电话访谈中企业具体解释,为了化解原材料价格过快上涨的风险,对于钢材使用量大、生产周期长的产品,企业多与用户签订开口合同———即根据交货时钢材的实时价格调整合同金额。此外企业对合同的审核更为严格,严格控制亏损风险大的合同签订。但是,即便采用了多种方法,能够实现产成品价格提升的企业仅占被调查企业的34%。

在用工成本方面,用工成本上升是企业普遍面临的问题,近些年每年的上升幅度在8%~10%。为应对人工成本上升的压力,27%的被调查企业有裁员的计划,被问及裁员对象时,部分企业表示计划通过提高自动化生产水平裁减一线员工;另一部分企业则表示由于一线员工数量已处于较低水平,计划压缩管理部门。

29%的企业计划增加员工,被问及招聘对象时,企业均表示要增加研发人员而非普通员工。另有部分被调查企业计划在用工总人数不变的基础上,提高研发人员在总人数中的比例。

据了解,当前研发人员的薪酬约是普通员工薪酬的1.5~3倍,因此用工结构的调整升级也将成为助推用工成本持续上升的重要因素。

投资审慎 方向调整

固定资产投资情况与投资计划是本次调查的另一个重点。汇总结果显示,企业上一轮大规模固定资产投资主要集中在“十一五”至“十二五”时期,占被调查企业的71%。投资主要用于扩大产能所需的厂房建设与设备购置。经过这一轮投资,被调查企业基本都已形成一定的生产规模与生产能力,足以满足市场对其传统产品的需求。

24%的被调查企业在2016年、2017年进行了大规模投资。据了解,这段时间的大规模投资多与研发有关,部分是建立技术研发中心,部分是为研发成功的新产品建设生产基地,较之前期单纯扩大产能的投资方向发生一定的变化。

在被问及今后的投资计划时,企业总体认为再次进行类似上一轮规模投资的概率不高。以后的投资将是局部性的,规模将基本稳定在近两年的水平。问卷结果显示,33%的企业2018年计划投资额将较上年有所下降,44%的企业将于上年基本持平,仅23%的计划增加投资。在固定资产投资方向上,基本集中在数字化智能化改造、节能环保改造等方面。此外,加大研发投入减少固定资产投入的发展战略多次被企业提及。

调查结果显示,2018年开局机械企业的市场信心有所增强,但投资依然谨慎。预计全年行业将实现平稳运行,固定资产投资持续低位。