作为德国四大传统能源巨头之一,巴登-符腾堡州能源集团(EnBW)近年来面临着来自能源转型的巨大压力。

EnBW所在的巴登-符腾堡州位于德国西南,其人口和面积均为德国第三大联邦州,其经济实力和竞争力在德国排名第二,在整个欧洲也名列前茅。巴符州的经济以制造工业为主,特别是与汽车相关的制造业,奔驰、保时捷、博世等国际知名公司总部及工厂都落户于此。卡尔斯鲁厄理工、海德堡大学、斯图加特等著名高等学府以及所带动的创新创业园区也支撑起巴符州成为整个欧盟地区的科研创新高地之一。

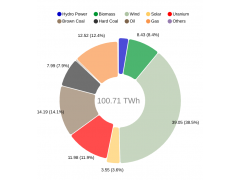

EnBW的营收主要来自售电(包含发电和用电端)和售气,输配电网运营的过网费收入为主要支撑。其电源结构仍以传统的非可再生能源为主。2016年,其可再生能源装机容量为3140兆瓦,非可再生能源(包括核电)的装机容量为10442兆瓦。这样的能源结构对于EnBW在能源转型大势中十分不利。

转型之困

日本福岛核电事故发生后,整个国际社会几乎谈“核”色变。德国政府在事故发生两个月后宣布在2022年前提前关闭德国境内所有核电站,并在随后加速了“能源转型”战略。这一战略在弃核的同时,还设立了到2050年可再生能源需占德国能源比例的80%,到2020年实现二氧化碳减排40%的硬性目标。

截止到2016年,EnBW可再生能源发电装机容量仅占总装机容量的23.1%,而可再生能源发电量只占总发电量的15.6%,这两项指标都远低于德国平均水平。在德国能源转型革命中,EnBW面临诸多问题有待解决。

其一,核能发电占比高(核电装机容量占总装机容量的21.6%,核电发电量占总发电量的40%)。EnBW有两座正在运行的核反应堆到2020年前必须关闭,加上在2012年已经关闭的3座反应堆,弃核后期费用巨大。

其二,占装机容量超过50%的火电机组利用小时数不高。由于光伏、风电等可持续能源发电的边际成本几乎为零,而火电尤其是煤电又要为高额的碳排放买单,导致火电机组的利用小时数越来越少。

其三,EnBW也存在着大公司的通病,即公司结构过于复杂,内部管理成本高,决策流程缓慢。每当有一些改革的需求,公司相关部门之间总是出于自己的利益,互相推诿。

其四,大幅下降的市场电价和高昂的自身经营管理成本,也导致了EnBW在全面市场化竞争的售电市场举步维艰。特别是在价格透明、低利润,但又是营收重要支撑的大客户市场中,EnBW长期处于亏损状态,竞争不过其他灵活的售电公司,2015年亏损达4000万欧元。

此外,EnBW还是一家国有控股企业,巴登-符腾堡州州政府和州内地方政府共持有EnBW超过95%的股份,其员工享有类似于国家公务员的编制待遇,人员调整或裁员对于EnBW来说非常困难,公司的重要决策如公司拆分也会受地方政府的巨大影响。相比之下,作为民营企业的另一家巨头意昂集团在这方面就比EnBW灵活得多。

大象跳舞

自2011年德国能源转型加速以来,EnBW不得不直面自身传统能源存量多的困难,根据自身的情况,发挥体量大的优势,从而应对能源转型。

2012年,新的CEO Dr.Frank Mastiaux 先生上任,在他的领导下,EnBW制订了全新的战略目标“2020计划”,希望能使业绩恢复到能源转型之前的巅峰水平。其主要内容包括:在资产方面大量投入,到2020年在发电侧,新能源发电比重从2012年的12%至少提升到50%,公司将新能源发展的重点放在风能上;大量投资基础设施领域,扩建电网;注重创新发展,重点关注电动车、智慧城市、智能家居、智能电网、能效管理等领域;改建、升级原有的设备,保证可靠性。

然而,距离2012年已经过去了5年,现实离EnBW的目标还有一定的差距。五年间,新能源发电的比重只增加了不到4个百分点,距离2020年50%的目标还差遥远的35个百分点。而新能源发电的装机容量增长状况也不容乐观,2011年到现在,陆上风电也只从200兆瓦增加到了336兆瓦,2015~2016年只增加了不到100兆瓦,这对2020年1750兆瓦的目标,也十分遥远。

EnBW当然也发现了问题,因此加大了投资的力度。2015年相关投资额达10亿欧元,2016年超过了20亿欧元,相信投资的增加能够帮助EnBW加速转型。

EnBW从2013年开始集团内部整合,并且将原集团下属的2~30个子公司合并成一个母公司,只将核电、输网、配网等几个由于经济核算需要和法律规定必须独立的子公司保持独立法人地位。通过这样的整合,提高了内部管理效率,用Dr.Frank Mastiaux 先生的话说,EnBW要做一头会跳舞的大象。

整体前行

德国的其他能源巨头,同样面临着传统能源的成本压力。它们的应对方式是对业务进行分拆。比如莱茵集团将旗下负责可再生能源电网运行以及销售的业务拆分出来,命名为“innogy”。意昂集团选择了另外一条拆分道路,公司将旗下传统能源发电部门、全球能源交易部门以及天然气部门拆分出来组成新的子公司Uniper,而新“E.ON”则专门负责可再生能源相关的业务。意昂集团和莱茵集团的分拆主要是为了提高可再生能源业务的地位,给这些业务一个独立的管理层结构,避免发生结构臃肿效率低下这些传统的“大企业病”。

与莱茵、意昂不同,EnBW坚持保持集团的完整性,当然这也有政府国有控股的影响,但是之前集团于2013年开始的内部整合已初见成效,企业内部管理效率得以明显提升,此时再将公司拆分,反而得不偿失。

此外,EnBW积极拓展天然气业务,于2016年春成功收购东德地区最大的天然气企业VNG。VNG是营业额超过10亿欧元的德国第三大天然气企业,这一收购直接使EnBW的天然气销售量翻了一番。EnBW甚至计划将天然气业务延伸至东欧,着力打造一个综合能源集团,整合产品和服务,提高其企业竞争力。

点评

转型需有壮士断腕的魄力

EnBW和意昂、莱茵、大瀑布公司等传统能源企业一样,在德国电力改革和能源转型的初期,在开放市场的竞争、民众对传统能源垄断企业的抵触情绪以及大规模新能源接入导致的电价下降等多方面因素影响下,没有认识到这一切对传统垂直垄断企业带来的巨大冲击,没有在企业发展上做出正确的判断。

急剧的改革大势逼迫老牌企业加速转型步伐。EnBW在新能源上的开拓力度不可谓不大,EnBW将新能源发展作为未来战略发展的主要方向,近4年来大力开展新能源业务,包括在德国的东海投资了两个大型的海上风电场,同时在土耳其开发陆上以及海上风电。

但改革成效并不明显。究其原因,仍然在于改革初期及中期,这些大型能源企业过度依赖传统垄断市场的思维和市场业务模式,试图简单地通过合并等形式设立行业壁垒。但随着一些能够更加灵活应对政策和市场变化、更具有技术和商业模式创新力的中小型综合能源服务公司的发展和崛起,传统能源企业并没有及时调整经营战略和商业模式。

EnBW在这几家大型能源集团当中较早地认识到了这些问题,并提出了自身转型战略计划,正在积极拥抱德国的国家战略,拥抱可再生能源,并投资相关基础设施的建设,重点打造创新技术和商业模式的发展动力。2016年夏,EnBW一举将多年亏损的大客户部裁撤,创记录地一次性裁员400多名员工。虽然公司会为此付出巨大的经济补偿,但是在公司的人事管理上这种壮士断腕的做法,也展示了公司应对能源转型的决心。虽然改革的效果还未明显的呈现出来,但这种改革的魄力对于老牌能源企业之中颇为难得,也值得人们期待其未来发展。